По данным Циан.Аналитики

Статистика по потенциальному спросу (количеству просмотров объявлений) приведена для всей России. Цены и объем предложения — по городам с населением от 500 тыс. человек, а также Московской и Ленинградской областей.

Речь в исследовании идет о ценах предложения (тех, которые указаны в объявлениях на сайте cian.ru), реальные цены сделок могут отличаться за счет предоставления скидок на этапе заключения сделки.

Вторичный рынок

Спрос 2022/2021

–12%

Цены

2021-й: +26%, 2022-й: +10%

Предложение

2021-й: –27%, 2022-й: +32%

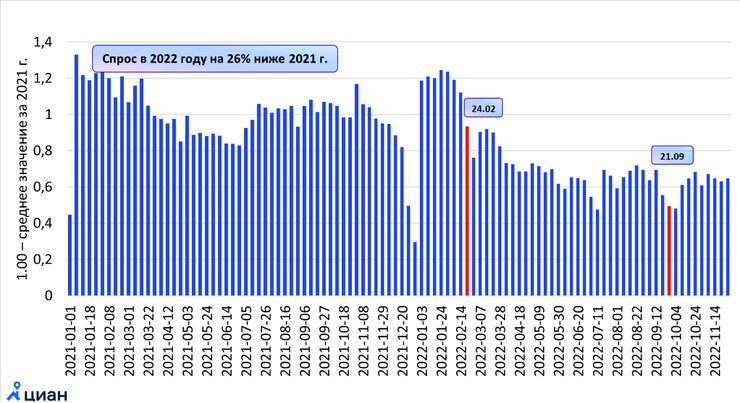

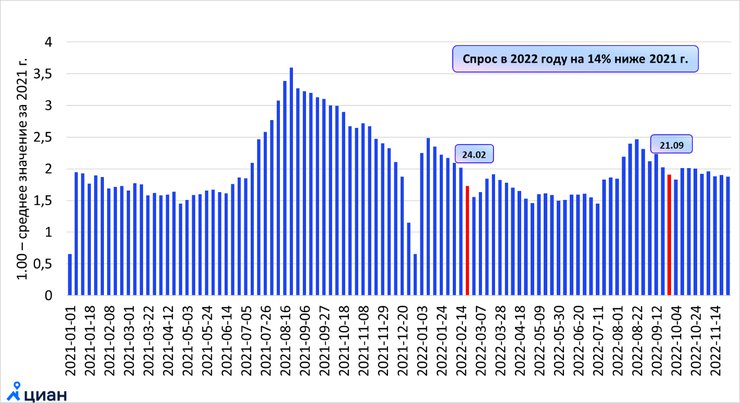

Потенциальный спрос на вторичном рынке недвижимости в 2022 году оказался на 12% ниже, чем в 2021-м. В первые два месяца года активность была выше прошлогодней на 9%, но март и апрель показали существенное падение спроса из-за резкого роста ключевой ставки. Относительно начала года интерес к покупке стал ниже на 29%, а по сравнению с аналогичным периодом 2021-го — на 13%.

Общий тренд — снижение спроса с мая по середину июля — был характерен и для 2021-го, и для 2022 года. Но в уходящем году не наблюдалось традиционного ощутимого увеличения запросов с середины лета. Рост просмотров начался только в августе, то есть деловой сезон стартовал на две недели позже обычного.

В 2021 году с середины июля по первую половину сентября спрос относительно мая–июня был выше на 22%. В 2022 году прирост составил всего 8%.

Второй пик падения случился после объявления частичной мобилизации. Во второй половине сентября 2022 года спрос снизился относительно начала месяца на 17%. А по сравнению со второй половиной сентября 2021-го показатель просел на 36%.

Со второй декады октября спрос стал постепенно восстанавливаться, но в промежутке с октября по начало декабря показатель сократился на 19% по сравнению с аналогичным периодом прошлого года. Но разрыв снижается: к концу ноября разница между показателями 2021-го и 2022-го составила лишь 8%.

В целом вторичный рынок продемонстрировал высокую устойчивость. Несмотря на отсутствие льготной ипотеки и высокие ставки по кредитам в I–II кварталах, покупательская активность в 2022 году снизилась всего на 12%.

Из 37 крупнейших городов по восьми фиксируется положительная динамика спроса по сравнению с прошлым годом. Для Челябинска, Кемерово, Екатеринбурга и Томска она составила 2–7%, Саратова — 11%, Омска и Новосибирска — 19% и Красноярска — 32%.

Максимальное падение потенциального спроса в 2022 году отмечено в Краснодаре (–53%), Ульяновске, Набережных Челнах и Липецке (–37–39%).

Индекс спроса на рынке вторичной недвижимости в РФ в 2021–2022 годах

По данным Циан.Аналитики

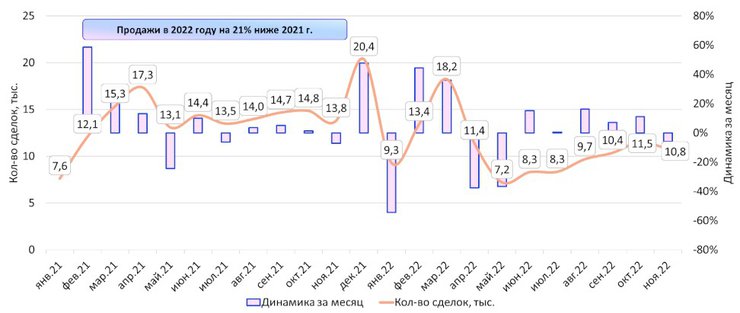

Официальная статистика Росреестра по переходам прав собственности не публикуется оперативно по всей России, поэтому в качестве примера можно привести Москву, где данные продаж есть по ноябрь 2022 года включительно.

В столице, согласно официальным данным ведомства, за 11 месяцев 2022-го заключено сделок на 21% меньше, чем за аналогичный период прошлого года. Основное снижение пришлось на апрель–май 2022 года. К концу весны количество сделок на вторичном рынке столицы снизилось по сравнению с мартом в 2,5 раза. С лета рынок показывал минимальный ежемесячный прирост.

Однако по итогам октября 2022 года спрос на готовые квартиры вырос на 11%, а на новостройки — упал на 39%. В ноябре спрос на вторичном рынке оказался ниже октябрьского на 6%.

Сделки на вторичном рынке недвижимости Москвы

По данным Циан.Аналитики

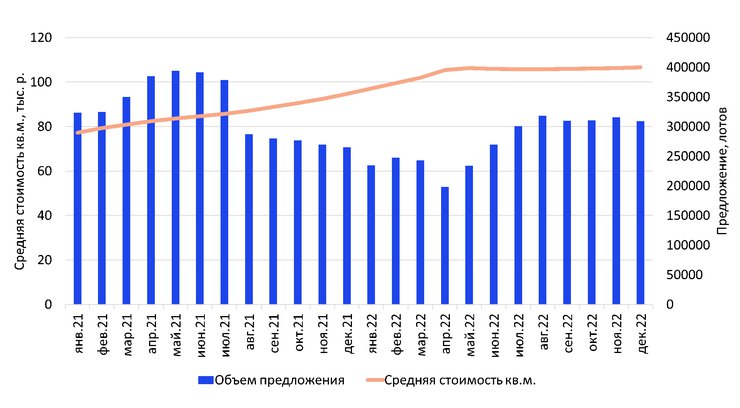

В 2021 году средняя стоимость 1 кв. м увеличилась на вторичном рынке на 26% — с 77,3 до 97 тыс. рублей. В 2022 году с января по первую декаду декабря рост средних цен составил 10% (до 106,7 тыс. рублей).

С апреля 2022 года цены стагнируют: они выросли лишь на 1,3%.

Из-за снижения спроса конкуренция на рынке усиливается. В 2021-м к концу декабря количество квартир в активной продаже оказалось на 27% меньше, чем в начале года. Снижение объема предложения началось с августа 2021 года — оно было связано в том числе со снижением лимита по льготной ипотеке и перераспределением спроса в пользу вторичного рынка и сегмента аренды.

В 2022 году предложение в конце года по сравнению с январем выросло на 32%. В марте–апреле продавцы снимали объемы с продажи, понимая, что найти покупателя с рекордно дорогой ипотекой будет сложно. Восстановление предложения началось в мае–июле 2022-го, показатель остается стабильным за счет роста активности покупателей.

Объем предложения и средняя стоимость на вторичном рынке крупнейших городов

По данным Циан.Аналитики

Первичный рынок

Спрос 2022/2021

–14% (замеры по количеству ДДУ за январь–октябрь)

Потенциальный спрос

ниже на 26%

Цены

2021-й: +30%, 2022-й: +10%

Предложение

2021-й: +41%, 2022-й: +37%

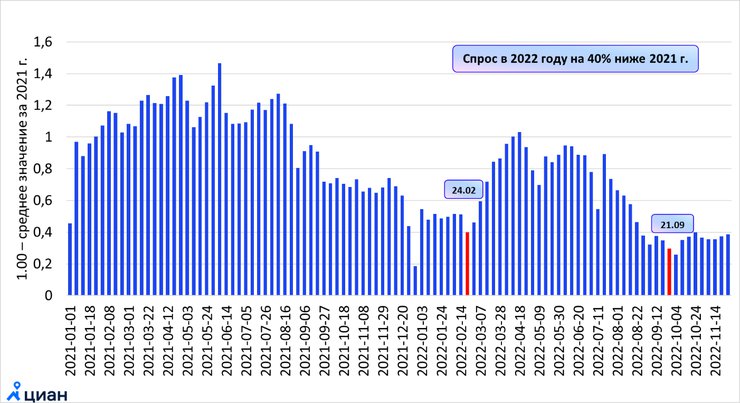

Потенциальный спрос на первичном рынке недвижимости в 2022 году на четверть (–26%) ниже, чем в 2021-м. В начале 2022 года (январь–февраль) количество просмотров объявлений было сопоставимо с прошлогодними значениями. Но из-за резкого роста ключевой ставки в конце февраля и общей неопределенности количество просмотров объявлений снизилось: в конце февраля 2022 года активность потенциальных покупателей оказалась на 12% меньше, чем неделей ранее.

Впрочем, уже в начале марта спрос частично восстановился за счет двух категорий клиентов. Это инвесторы, которые вкладывали средства в квадратные метры на фоне снижения курса рубля, а также ипотечные заемщики, которые стремились заключить кредитные договоры на старых условиях, поскольку банки начали выдавать ипотеку по ставке около 20% годовых.

Снижение потенциального спроса началось с апреля 2022 года и продолжилось до середины июля. Но если судить по количеству зарегистрированных ДДУ, то восстановление рынка новостроек началось раньше: уже по итогам июня количество заключенных договоров долевого участия показало рост относительно мая.

Это говорит о том, что на рынке в апреле–мае формировался отложенный спрос. Тогда льготная ипотека была перезапущена, но под высокие ставки на уровне 12% в апреле и 9% — в мае. Только в середине июня значение снизилось до 7%. То есть клиенты, не успевшие заключить сделку с недвижимостью на первичном рынке из-за высоких ставок, вернулись в начале лета.

Новые покупатели стали проявлять большую активность с июля. Это говорит о том, что восстановление рынка в начале лета произошло преимущественно за счет сформированного отложенного весной спроса.

С середины июля по середину сентября спрос вырос. Но частичная мобилизация привела к падению просмотров на 23% (в годовой динамике — в два раза. — Прим. Циан.Аналитики). Восстановление спроса началось почти через месяц — во второй декаде октября.

Активность на первичном рынке РФ в конце ноября — начале декабря по количеству просмотров — на треть ниже, чем год назад.

Индекс спроса на рынке первичной недвижимости РФ в 2021–2022 годах

По данным Циан.Аналитики

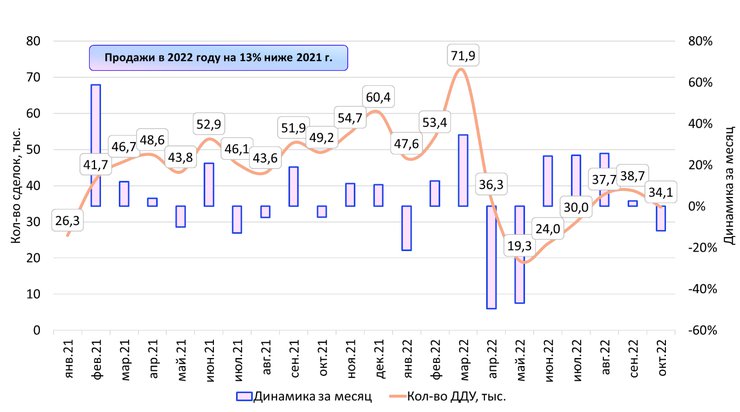

По количеству зарегистрированных ДДУ статистика представлена только по октябрь включительно. Общее количество сделок в новостройках за 10 месяцев 2022-го составило порядка 393 против 450 тыс. за тот же период прошлого года. Зафиксировано снижение сделок на 13%.

В разрезе по отдельным крупным городам с наибольшим количеством сделок динамика схожая. В Москве за 11 месяцев 2022 года спрос снизился на 18%, Санкт-Петербурге — на 29%, Новосибирске — на 25%, Краснодаре — на 23%, Екатеринбурге — на 15%. Динамика просмотров объявлений коррелирует с продажами.

Сделки на первичном рынке недвижимости РФ

Расчеты Циан.Аналитики по данным ЕИСЖС

В 2021 году средняя стоимость «квадрата» на первичном рынке увеличилась на 30%. В 2022 году с января по первую декаду декабря рост средних цен составил 10%. Отдельно по городам с населением от 500 тыс. человек (без столичных агломераций. — Прим. Циан.Аналитики) рост составил 31% в 2021-м и 19% — в 2022-м.

В столичном регионе цены на новостройки выросли на 28% в 2021 году и 9% — в 2022-м. В уходящем году они увеличивались преимущественно в I квартале, с апреля наблюдается околонулевая динамика.

Второй год на первичном рынке недвижимости усиливается конкуренция. В 2022 году количество квартир в активной продаже выросло на 37%. Это чуть больше значения за 2021-й — тогда прирост составил 41%.

Рост предложения начался в мае 2022 года на фоне снижения спроса. В Московском регионе выбор увеличился на 39%, в Петербурге и Ленобласти — на 14%. По остальным городам с населением от 500 тыс. человек — на 28%.

Долгосрочная аренда

Спрос 2022/2021

–14%

Ставки аренды по «однушкам»

2021-й: +18%, 2022-й: +3,4%

Ставки аренды по «двушкам»

2021-й: +21,5%, 2022-й: +5,9%

Предложение

2021-й: –52%, 2022-й: +81%

Потенциальный спрос на рынке долгосрочной аренды в 2022 году на 14% ниже, чем в 2021-м. Так же, как и на вторичном рынке, потенциальный спрос в начале 2022 года был выше, чем в 2021-м, на 15%.

После 24 февраля интерес к съемному жилью резко пошел вниз, что было связано с миграционными процессами и общей неопределенностью. Но уже с середины марта спрос на аренду стал увеличиваться на фоне удорожания ипотеки на первичном и вторичном рынках из-за резкого роста ключевой ставки.

Клиенты, планировавшие покупку в ипотеку, переориентировались на сегмент аренды. С конца марта по середину июля спрос на съемные квартиры показывал планомерное снижение, после чего активность стала увеличиваться.

Пик спроса на аренду пришелся на конец августа — начало сентября 2022 года, после чего на фоне частичной мобилизации и новой волны миграции интерес к аренде снова пошел вниз.

После 21 сентября активность в сегменте долгосрочной аренды в среднем по стране снизилась на 12% по сравнению с показателем на начало сентября.

Частичное восстановление спроса произошло в середине октября. Но в целом потенциальная аудитория на рынке долгосрочной аренды осенью 2022 года оказалась на 31% меньше, чем в 2021-м.

В прошлом году интерес к съемному жилью начал расти не в конце июля, как в этом году, а уже с первой недели. Это объяснялось перераспределением спроса из сегмента новостроек в пользу аренды (причина — снижение лимита льготной ипотеки до 3 млн рублей по всем регионам). Пик спроса в 2021 году пришелся на конец августа.

В разрезе отдельных городов наибольшее снижение потенциального спроса в годовой динамике отмечено для таких крупных городов, как Казань, Санкт-Петербург, Москва, Уфа.

Индекс спроса на рынке долгосрочной аренды в РФ в 2021–2022 годах

По данным Циан.Аналитики

По итогам 2021 года средняя ставка аренды «однушек» и «двушек» в целом по крупнейшим городам увеличилась на 18–22%. Основной рост пришелся на период максимального спроса — с июля по октябрь 2021-го, он составил 15% для однокомнатных квартир. После этого ставки стагнировали до весны 2022 года (+0,7%).

С февраля по май 2022 года из-за падения спроса и роста объема предложения ставки планомерно снижались: к маю корректировка для «однушек» составила 3,3%. Восстановление ставок началось в августе и сентябре 2022 года, когда ежемесячно они в среднем прирастали на 5%.

Частичная мобилизация развернула тренд: ставки снова стали снижаться. К началу декабря аренда подешевела на 4% относительно сентября. В целом с начала 2022 года средние ставки аренды выше на 3,4–6%.

По итогам 2021 года предложение на рынке долгосрочной аренды снизилось в два раза. Падение началось с июля и сохранилось до октября, когда выбор уменьшился в 3,4 раза из-за ажиотажного спроса.

В 2022 году наблюдалась обратная тенденция: с весны конкуренция усилилась из-за сократившегося спроса, миграционных потоков и перетекания части объектов из продажи в аренду из-за дорогой ипотеки. С марта по июнь 2022 года прирост был двукратным, после чего с увеличением интереса к съемному жилью и началом сезона на рынке количество квартир в аренду снижалось.

С началом частичной мобилизации конкуренция снова выросла, как и весной 2022-го, но фактор миграции совпал еще и с сезонностью. По мере приближения зимы спрос на аренду сократился, и выбора стало больше. Всего с начала года до середины декабря выбор на рынке аренды в 2022 году увеличился на 80%.

Объем предложения и средняя ставка долгосрочной аренды

По данным Циан.Аналитики

Посуточная аренда

Спрос 2022/2021

–40%

Ставки аренды

2021-й: +12%, 2022-й: +19%

Предложение

2021-й: +50%, 2022-й: рост в 3,5 раза

Потенциальный спрос на рынке посуточной аренды в 2022 году на 40% ниже, чем в 2021-м. Несмотря на закрытие авиасообщения с европейскими странами, массового спроса на российские курорты замечено не было.

Ограничения полетов и закрытые аэропорты на юге России привели к снижению спроса на посуточную аренду: сезон отпусков прошел либо в местных локациях, куда проще добраться на личном транспорте, либо в экскурсионных городах.

На первом месте по востребованности краткосрочной аренды — Санкт-Петербург и Москва. Традиционные направления на юге были менее востребованными, чем раньше, и потеряли долю спроса.

В 2022 году резкое снижение интереса к посуточной аренде наблюдалось с 24 февраля. Рынок потерял примерно пятую часть потенциальных клиентов.

Но падение оказалось краткосрочным: уже с середины марта активность снова выросла — к середине апреля она достигла среднегодового уровня спроса 2021 года. Это было связано не только с планированием весенних каникул, но и уходом с рынка ряда известных международных сервисов бронирования. В результате потенциальные арендаторы переориентировались на другие площадки, включая Циан, что и отразилось на росте спроса.

Летом 2022 года потенциальный спрос оказался на 38% ниже, чем летом 2021-го. Пик спроса пришелся на последнюю неделю июля, после чего количество просмотров поползло вниз. В прошлом году интерес снижался только с середины августа. То есть в уходящем году туристический сезон был короче.

Снижение спроса после лета 2022 года совпало с объявленной мобилизацией. Далее активность снижалась еще 10 дней, но в первую неделю октября значение снова увеличилось, и с тех пор находится на том же уровне.

Несмотря на общее падение спроса, по отдельным регионам РФ активность оказалась выше прошлогодней. Это Карелия, Дагестан и Алтай (+10–14% просмотров). Краснодарский край потерял без полноценного авиасообщения 60% спроса, Крым — 80%. Москва и Санкт-Петербург, несмотря на лидерство по количеству бронирований, показали меньший спрос в годовой динамике на 30–40%.

Индекс спроса на рынке посуточной аренды РФ в 2021–2022 годах

По данным Циан.Аналитики

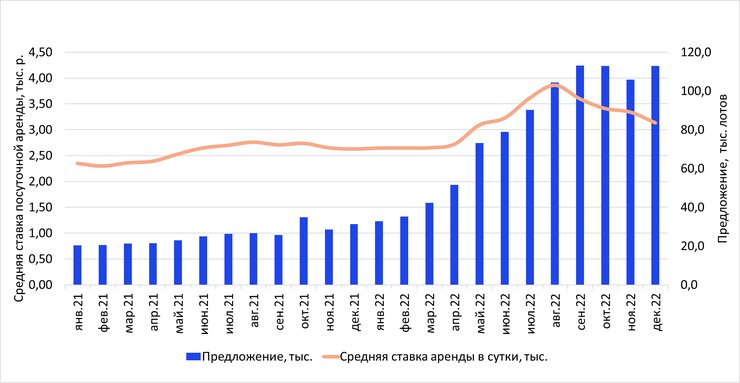

Для оценки ставок аренды Циан проанализировал список наиболее популярных регионов по количеству бронирований летом 2022 года и рассчитал среднюю стоимость посуточной аренды по этим локациям в декабре 2022-го и год назад.

В список вошли Санкт-Петербург, Москва, Краснодарский край, Татарстан, Калининградская область, Московская область, Крым, Нижегородская область, Дагестан, Ростовская область.

В среднем по перечисленным локациям в 2022 году ставка посуточной аренды выросла на 19%, с 2,63 до 3,14 тыс. рублей в сутки. В 2021 году прирост по тем же локациям составил 12%.

Рост средних ставок аренды фиксируется в том числе за счет изменения структуры предложения: часть дорогих объектов, ранее представленных эксклюзивно на ушедших агрегаторах, перешла на другие платформы.

Ставка аренды снижается с августа 2022 года — корректировка составила 19%.

Увеличение цен за год наблюдается абсолютно по всем лидирующим в бронировании регионам. Наименьший рост — в Крыму (+2%). Свыше 30% в средней ставке прибавили регионы, получившие огромную популярность у туристов именно в 2022 году. Это Дагестан, ставший альтернативой южным курортам (+31%), Татарстан и Нижегородская область (+34–37%). В Москве показатель прибавился на 9%.

По итогам 2022 года объем предложения на рынке посуточной аренды в 10 наиболее востребованных регионах увеличился в 3,5 раза. Рост начался с марта 2022 года и продолжился до октября (в 2021-м показатель увеличился в полтора раза).

Объем предложения и средняя ставка посуточной аренды в 10 самых популярных для бронирования регионах

По данным Циан.Аналитики

«Ни один из сегментов рынка не показал увеличения спроса по итогам 2022 года. Но стоимость 1 кв. м и ставки аренды, наоборот, демонстрируют рост, что еще раз свидетельствует об инертности рынка недвижимости, который не может молниеносно реагировать на внешние события. Стоит помнить, что показатели сравниваются с рекордно успешным 2021 годом, поэтому наблюдаемое снижение спроса нельзя назвать критичным для рынка», — подчеркивает руководитель Циан.Аналитики Алексей Попов.

По словам эксперта, в конце 2022 года активность аудитории восстанавливается после сентябрьского падения спроса. Весной 2022 года понадобилось в зависимости от сегмента от двух до пяти месяцев, чтобы перейти к стабильному росту, а осенью падение сменилось ростом уже через месяц.