- Что такое ипотека

- Виды ипотеки и чем они различаются

- Требования банков к потенциальным заёмщикам

- На какую сумму кредита можно рассчитывать и каким должен быть первоначальный взнос

- На какой срок выгоднее брать ипотеку

- Льготные ипотечные программы в 2025 году

- Как оформить ипотеку

- Что делать, если больше нет возможности платить ипотеку

- Главное об ипотеке

В 2023 году без ипотеки было куплено лишь 20% квартир в России. И это неудивительно: приобретать недвижимость в кредит намного проще, чем копить нужную сумму на протяжении нескольких лет. К тому же ипотека доступна большинству граждан и её выдают все крупные коммерческие банки по всей стране. Разберёмся в нюансах.

Что такое ипотека

Ипотека — это кредит, который выдают на покупку земли, жилой или коммерческой недвижимости. При этом имущество остаётся в залоге у кредитора до момента погашения кредита — так он страхует себя от возможной невыплаты денег.

В ипотечных сделках несколько участников, а именно:

- Заёмщик, он же залогодатель, — тот, кто берёт кредит и отдаёт купленную недвижимость в залог.

- Кредитор — тот, кто дал деньги в долг. В большинстве случае ипотеку выдают банки. Ещё ипотеку имеют право выдавать некоторые кредитные кооперативы, но взять такой кредит может только член этого кооператива.

- Поручитель — тот, кто ручается за заёмщика и может взять на себя выплату его долга при необходимости. Ипотеку могут выдать и без поручителя, если залогодатель подтвердил свою платёжеспособность.

- Созаёмщик — тот, кто разделяет с заёмщиком выплату кредита. Его наличие тоже не обязательно.

- Продавец — тот, кто продаёт заёмщику недвижимость.

Виды ипотеки и чем они различаются

Ипотечные кредиты можно классифицировать по нескольким признакам.

Типу выплат. Платежи бывают двух видов: аннуитетные и дифференцированные.

| Аннуитетные платежи | Дифференцированные платежи |

|---|---|

Ежемесячная выплата одинаковой суммы на протяжении всего срока кредита. Например, залогодатель оформил ипотеку на 4 млн рублей под 10% годовых на 15 лет. Значит, на протяжении всех 15 лет он будет платить 38 601 рубль в месяц. Важно! Вначале проценты составляют большую часть выплачиваемой суммы. Постепенно их размер уменьшается, а размер выплат в счёт тела кредита увеличивается |

Размер ежемесячной выплаты в первые несколько лет довольно высокий, а затем постепенно уменьшается по мере погашения кредита. График и размер платежей рассчитываются индивидуально для залогодателей, которые могут осилить высокую финансовую нагрузку на первых этапах. Обычно это люди, которые подтвердили высокий уровень дохода или наличие накоплений. Важно! Тело кредита равномерно распределяется на весь период выплат, а проценты постоянно уменьшаются, так как снижается размер общего долга |

Залогу. В большинстве случаев в залоге у банка находится недвижимость, на покупку которой берут кредит. Но если у залогодателя есть другая недвижимость, например ещё одна квартира, он может отдать в залог её.

Главное, чтобы залоговое имущество не было предметом судебных разбирательств и не находилось в обременении у банка.

Ещё желательно, чтобы в квартире не были прописаны несовершеннолетние или недееспособные жильцы, так как в случае потери залога они могут остаться без жилья. Если ребёнок владеет долей в квартире, банк может вовсе не принять её в качестве залога, так как такую квартиру будет тяжело отчуждать за долги.

Государственной поддержке. Правительство утверждает программу льготной ипотеки для отдельных категорий граждан, например для семей с детьми или желающих купить жильё в определённом регионе. Подробнее о льготных программах расскажем ниже.

В рамках такой программы заёмщики могут рассчитывать на пониженную процентную ставку по кредиту — например, вместо 25% годовых платить 3–5%.

Требования банков к потенциальным заёмщикам

Право на получение ипотеки имеют все совершеннолетние и дееспособные граждане РФ. Но при этом у банков есть ряд требований к потенциальным заёмщикам и исходя из них они одобряют заявку и определяют сумму кредита.

Основные требования включают:

- Наличие российского гражданства или ВНЖ. Иностранные граждане без ВНЖ взять ипотеку в России не смогут.

- Возраст. Не менее 18 лет, иногда не менее 21 года. Максимальный возраст, когда ипотека должна быть погашена, варьируется от 65 лет до 80 лет. То есть в 60 лет взять ипотеку на 30 лет не получится.

- Трудовой стаж и уровень дохода. Банк охотнее выдаст кредит человеку с трудовым стажем и стабильным доходом. Это может быть доход на официальной работе по ТК РФ, доход от самозанятости или своего бизнеса. Чем выше уровень дохода, тем больше шансов на одобрение заявки.

- Наличие дополнительных активов. Это могут быть сбережения, недвижимость, ценные бумаги, драгоценные металлы, предметы искусства или другие активы.

- Кредитная история. На решение банка с большой вероятностью могут повлиять наличие незакрытых кредитов, взысканий от приставов, пройденная в прошлом процедура банкротства или долги по алиментам.

- Наличие созаёмщика. Если заёмщик может с кем-то разделить свои долговые обязательства, это повышает его шансы на получение ипотеки. В качестве созаёмщика чаще всего выступают близкие родственники — супруги, родители, дети, братья или сёстры. В некоторых случаях это могут быть друзья.

К созаёмщику предъявляют те же требования, что и к основному заёмщику: банк может проверить его доход, кредитную историю и так далее.

На какую сумму кредита можно рассчитывать и каким должен быть первоначальный взнос

Сумма кредита зависит от того, насколько заёмщик соответствует условиям банка. В зависимости от этого банк может одобрить меньшую сумму, чем была указана в заявке на кредит.

В ноябре 2024 года, по данным Центробанка РФ, средний размер ипотечного кредита в России составлял 3,8 млн рублей.

Ипотека чаще всего покрывает не всю стоимость недвижимости, а 50–80%. Недостающую сумму заёмщик должен внести сам в качестве первоначального взноса. Также от размера взноса зависит ставка — проценты, которые банк берёт за пользование кредитом. Чем больше взнос, тем меньше будет переплата. Рассчитать примерный ежемесячный платёж и размер переплат можно онлайн на ипотечном калькуляторе Циана:

Некоторые банки выдают ипотеку без первоначального взноса, но в этом случае требуется заложить уже имеющуюся у заёмщика недвижимость.

На какой срок выгоднее брать ипотеку

Срок кредита влияет на размер процентов или ежемесячных платежей. И у краткосрочной, и у долгосрочной ипотеки есть свои плюсы.

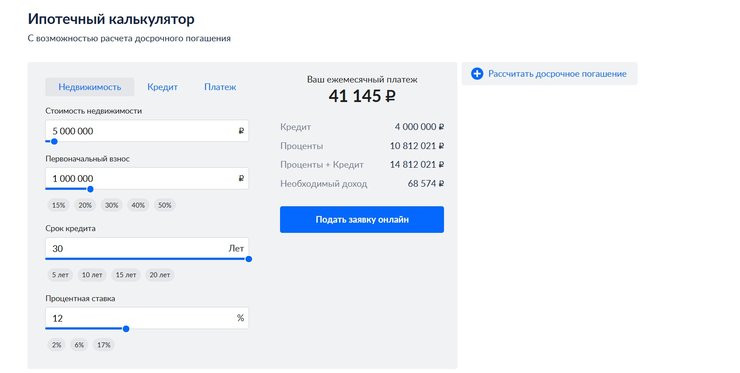

Долгий срок. При долгосрочной ипотеке — на 20–30 лет — переплата в итоге превысит изначальную сумму кредита, зато ежемесячные платежи будут комфортными.

Например, заёмщик взял ипотеку в 2021 году на 4 млн рублей под 12% сроком на 30 лет. В этом случае ежемесячный платёж составит 41 145 рублей, а общая переплата за весь срок — 10 812 021 рубль.

Пример расчётов на ипотечном калькуляторе

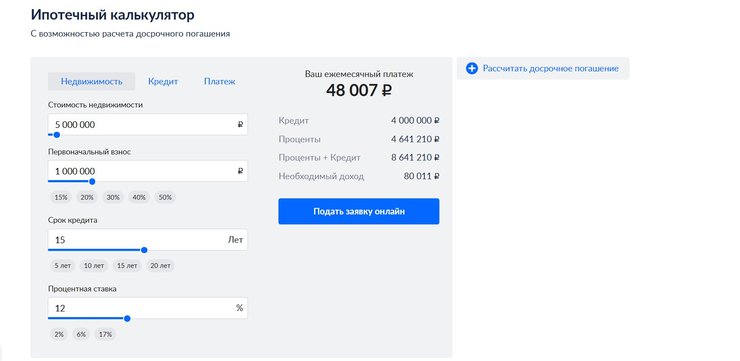

Короткий срок. Если брать ипотеку на 5 или 10 лет, то ежемесячные платежи будут высокими, зато переплата будет значительно меньше. Главный риск для заёмщика в этом случае — не справиться с финансовой нагрузкой.

Если взять те же 4 млн рублей под 12%, но на 15 лет, ежемесячный платёж вырастет до 48 007 рублей, но переплата снизится до 4 641 210 рублей.

Пример расчётов на ипотечном калькуляторе

Можно гасить ипотеку досрочно. Например, многие берут её на максимально возможный срок с небольшими платежами, а потом каждый месяц вносят большую сумму, чем заявлено в требованиях. Это может существенно сокращать срок выплат и, соответственно, размер процентов.

Льготные ипотечные программы в 2025 году

Взять ипотеку на выгодных условиях можно по одной из программ господдержки, которые утверждены Министерством финансов РФ. Вот несколько программ, которые действуют в 2025 году.

Семейная ипотека. Могут взять люди, у которых есть как минимум один ребёнок в возрасте до 6 лет включительно или несовершеннолетний ребёнок с инвалидностью. Семьи с двумя и более детьми, которым от 7 до 18 лет, могут претендовать на жильё в городах с населением до 50 тыс. человек, в регионах с низким объёмом строительства или в регионах, где есть индивидуальные программы развития. Ставка — до 6% годовых.

IT-ипотека. Действует для сотрудников аккредитованных Минцифры компаний в возрасте до 50 лет с минимальным доходом от 90–150 тыс. рублей в месяц в зависимости от региона. Программа не распространяется на жителей Москвы и Санкт-Петербурга. Ставка — до 6% годовых.

Дальневосточная и арктическая ипотека. Распространяется на недвижимость, которая находится в Арктической зоне РФ, в частности в Мурманской или Архангельской областях и Ямало-Ненецком автономном округе, и в Дальневосточном регионе. Оформить ипотеку могут, например, молодые семьи с детьми и работники местных предприятий. Ставка — до 2% годовых.

Сельская ипотека. Действует на недвижимость, расположенную в сельских поселениях, посёлках городского типа или городах с численностью населения до 30 тыс. человек. Программа не распространяется на жителей Москвы, Санкт-Петербурга и административных центров регионов. Ставка — до 3% годовых.

Помимо льготных ипотечных программ существуют субсидии — единоразовые выплаты, которые можно использовать для погашения кредита или внесения первоначального взноса. Например, семьи, где родились трое и более детей, могут получить 450 тыс. рублей.

Также можно использовать для погашения ипотеки региональный и федеральный материнский капитал.

Как оформить ипотеку

Для получения ипотечного кредита нужно заполнить заявку и направить её в один или несколько банков, собрать пакет документов, дождаться одобрения и оформить сделку по покупке недвижимости. Разберём весь процесс пошагово.

Какие документы нужны.

Базовый пакет документов включает:

- паспорт;

- СНИЛС;

- ИНН;

- справку о доходах и суммах налогов физического лица;

- заверенные копии трудового договора или трудовой книжки, если заёмщик устроен по ТК РФ;

- военный билет, если заёмщик — мужчина в возрасте до 27 лет.

Аналогичные документы представляют поручители и созаёмщики, если они есть.

Также могут потребоваться другие документы в зависимости от особенностей сделки. Например, для оформления семейной ипотеки понадобятся свидетельства о рождении детей. Для оформления ипотеки без первоначального взноса с залогом другой недвижимости — документы, подтверждающие право собственности.

Как подать заявку. Заполнить анкету можно в отделении банка, на его сайте или через специальный сервис.

На сайте Циана можно отправить заявку сразу в несколько банков.

В заявке нужно указать свои личные данные, желаемую сумму и срок кредитования. Банк может одобрить заявку, предложить свои условия, например меньшую сумму, чем была в заявке, или отклонить её. Обычно отвечают в течение одного дня.

Получить одобрение на покупку выбранного объекта. Одобрение заявки ещё не означает, что вы получили кредит. Кроме проверки потенциального заёмщика, банк ещё должен одобрить покупку конкретной недвижимости, потому что до момента погашения ипотеки она будет в залоге.

Например, ипотеку на квартиру в старом дореволюционном или деревянном доме, долю в квартире или комнату могут и не одобрить. Банки отдают предпочтение новостройкам или вторичке не старше определённого возраста.

Из-за таких условий покупателям приходится одновременно договариваться с банком и с продавцом недвижимости, чтобы её не продали другим желающим. В этом случае покупатель может, например, внести залог, чтобы квартиру не купили, пока он ждёт решение банка.

Оформить договор. Если банк одобрил покупку, то нужно подписать договор купли-продажи или долевого участия (ДДУ), и банк переведёт деньги на счёт продавца. После покупатель должен зарегистрировать недвижимость в Росреестре.

Что делать, если больше нет возможности платить ипотеку

Если по каким-то причинам заёмщик не может выплачивать кредит, по закону банк имеет право выставить купленную недвижимость на торги. Чтобы этого не случилось, лучше договориться с банком и снизить финансовую нагрузку. Для этого можно:

- реструктуризировать долг — например, увеличить срок кредита и уменьшить ежемесячные платежи;

- рефинансировать кредит — перейти в другой банк с более выгодными условиями;

- оформить ипотечные каникулы, чтобы уменьшить или приостановить выплаты на срок до 6 месяцев.

Во всех случаях заёмщику нужно документально подтвердить, почему именно он не может платить.

При заключении ипотечного договора лучше всего оформить страховку на случай недееспособности или смерти заёмщика. Кроме того, в обязательном порядке оформляется страховка на случай утраты имущества. Например, если заёмщик тяжело заболеет и не сможет работать или если в квартире случится пожар, страховая покроет часть расходов.

Главное об ипотеке

- Ипотека — это кредит на покупку недвижимости. Пока кредит не выплачен, недвижимость остаётся в залоге у банка.

- Ипотеку имеют право взять все граждане РФ и иностранцы с ВНЖ. Но решение о выдаче кредита выносит банк на основе сведений о доходе заёмщика, его кредитной истории и правах на льготы. Повысить шансы на одобрение заявки могут наличие созаёмщиков или поручителей, стабильный доход, хорошая кредитная история и большой первоначальный взнос.

- Ипотека выдаётся на срок до 30 лет. Чем дольше выплачивается кредит, тем выше переплата. Зато ежемесячный платёж будет не слишком большим.

- Брать ипотеку можно на более короткий срок или гасить досрочно, но в этом случае ежемесячные платежи будут выше.

- В России действуют льготные ипотечные программы, которые могут взять, например, семьи с детьми, IT-специалисты. Также есть программы на покупку жилья в определённых регионах.

- Для оформления ипотеки понадобятся паспорт, ИНН, СНИЛС. Также в банке могут потребовать сведения о доходах, месте работы, наличии сбережений или активов, например недвижимости, и свидетельства о рождении детей.

- Если вы больше не можете платить кредит, лучше сообщить об этом банку как можно скорее и договориться о смягчении условий. В зависимости от ситуации ипотеку можно рефинансировать, реструктуризировать или взять ипотечные каникулы.