Первый квартал 2014 года - последний из временных отрезков, в котором развитие российской экономики в целом и рынка жилой недвижимости Москвы в частности не находились под влиянием негативной макроэкономической и геополитической конъюнктуры. Аналитический центр ЦИАН проанализировал динамику цен на вторичном рынке по районам Москве за последние 4 года.

Методика - сравнивались цены предложения в объявлениях, впервые опубликованных в 1 квартале 2014 и в 1 квартале 2018 гг соответственно. Не учитывались предложения в новостройках (в т.ч. в домах, сданных в эксплуатацию в 2014-2018 гг.); не рассматривались лоты с нерыночными параметрами объявлений, а также предложения в классе «де-люкс».

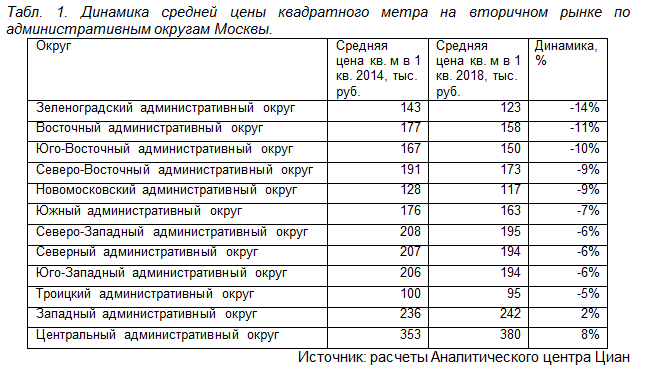

Средние цены предложения на вторичном рынке в Москве за последние 4 года снизились на 2% (с 206,9 до 203,4 тыс. руб. за кв. м). Если убрать из рассмотрения предложения в верхнем сегменте бизнес-класса, то снижение еще заметнее -5% (с 185,1 до 175,2 тыс. руб.). В отличие от кризиса 2008-2009 гг., когда резкое снижение цен (на 30-35%) в его острую фазу сменилось плавным, но уверенным восстановлением (к началу 2012 года цены достигли докризисных значений), в 2014-2018 гг. средние цены по рынку в целом так и не начали расти после своего падения. Кроме того, уверенно говорить о том, что и снижение цен закончилось, пока не приходится.

Если цены экспозиции последние 2 года практически не меняются, то поправка на торг продолжает расти, а, значит, цены реальных сделок снижаются. Другая особенность динамики цен в последние годы — разнонаправленные тренды для разных районов и сегментов рынка. Если в 2008–2012 гг. цены и падали и восстанавливались достаточно синхронно, то сейчас сильнее всего снижаются цены в дешевых районах, тогда как цены на более престижное жилье постепенно восстановились и даже пошли в рост. Т.о., кризис 2014-2017 гг. привел к росту ценовых диспропорций на вторичном рынке в Москве. Интересно, что в указанный период на первичном рынке, различия в ценах между районами и сегментами рынка, напротив, заметно сократились.

Из 12 административных округов Москвы средние цены выросли лишь в ЦАО (на 8%) и в ЗАО (на 2%). В этих округах больше всего современного нетипового жилья; кроме того, за последние 4 года в этом сегменте и локации выросли не только цены, но число экспонируемых квартир. Часть из них, очевидно, связаны со сценариями продажи жилья в России с последующей сменой страны проживания. Эта категория собственников значительную часть трат осуществляет в валюте, поэтому при выводе этих квартир в реализацию они решили хотя бы частично компенсировать потери от девальвации рубля, повышая номинальные цены даже на падающем рынке. Еще одним фактором роста цен в ЦАО стало обновление общественных пространств и реконструкция пешеходных зон. Несмотря на все неудобства, возникавшие в процессе работ, их результат привел к улучшению качества городской среды в большинстве кварталов в центре города, что способствовало повышению цен экспозиции квартир со стороны собственников. Подросли цены и за счет тех предложений, где собственники включали в стоимость затраты на ремонт (который подорожал почти в 2 раза одновременно с девальвацией рубля).

Сильнее всего снизились цены в Зеленограде (-14%), а также в традиционно наиболее дешевых и наименее престижных Восточном и Юго-Восточном округах (-11% и -10% соответственно). Падение цен в Зеленограде укладывается в общий тренд по снижению привлекательности среднего пояса Подмосковья (по своей транспортной доступности ЗелАО ближе именно к городам этой группы, а не к непосредственным соседям Москвы (Химкам, Реутову, Мытищам и пр.). Снизились цены на вторичном рынке и в Новой Москве. На 9% дешевле стали стоить квартиры на вторичном рынке в Новомосковском округе и на 5% в Троицком.

То, что цены в более дешевых локациях снижаются быстрее, чем рынок в целом, объясняется не только тем, что в кризис сильнее сократились доходы менее обеспеченных групп населения, но и тем, что в этих районах в реализации находился очень большой объем предложения в новостройках. Квартиры в них выводились по ощутимо более низким ценам, у застройщиков было больше возможностей для проведения рекламных кампаний, ипотечные программы для них также были более привлекательны, чем для вторичного рынка. В результате собственникам квартир в существующих домах в Новой Москве или на востоке столицы приходится все сильнее снижать цены экспозиции, чтобы привлечь потенциальных покупателей.

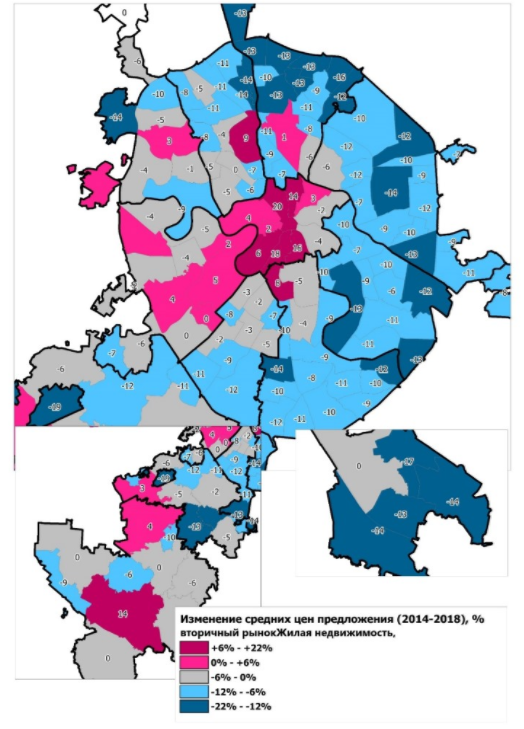

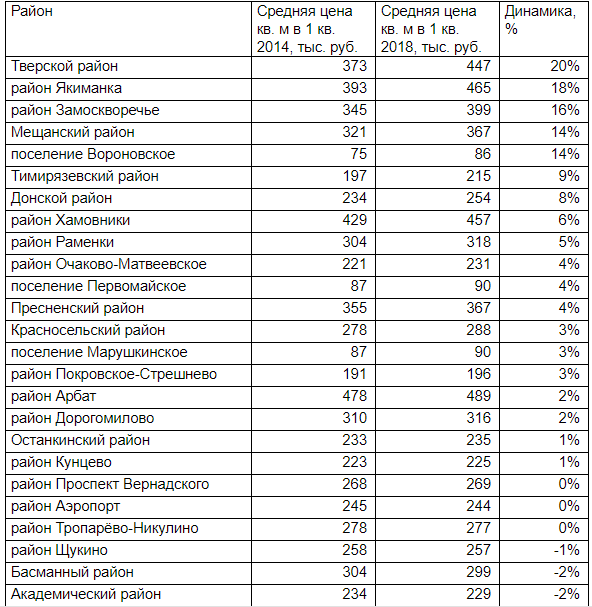

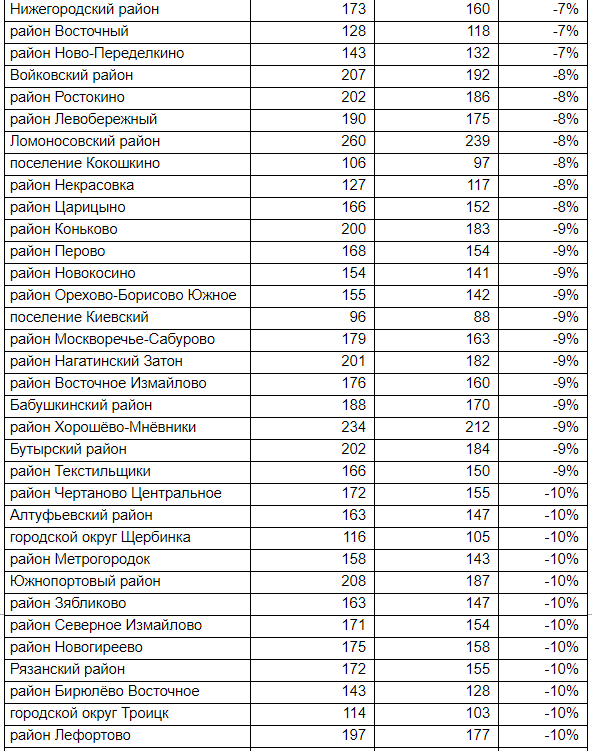

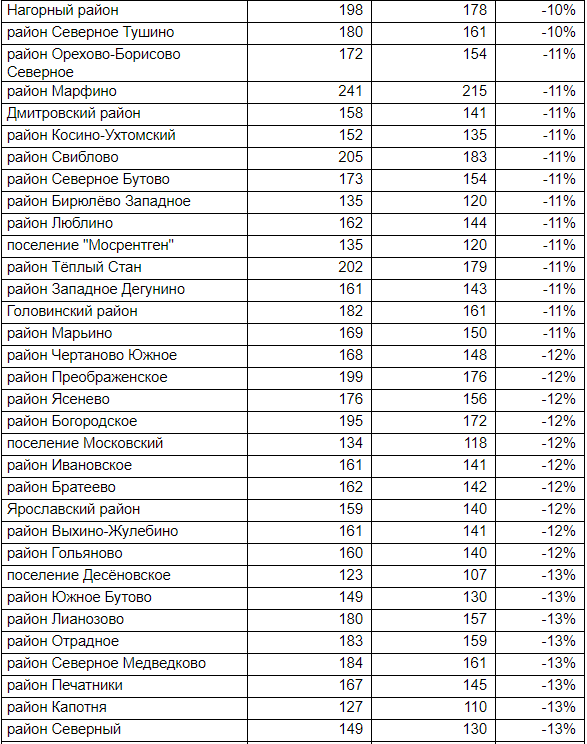

Из 136 муниципальных районов Москвы в 2014-2018 гг. средние цены на вторичном рынке выросли лишь в 22. В перечне районов с растущими ценами — почти все муниципалитеты в составе ЦАО, а также несколько локаций в других округах, где высока доля жилых домов, построенных в 2000-е гг. (Раменки, Очаково-Матвеевское, Донской, Тимирязевский, Покровское-Стрешнево). Также подорожала вторичка в нескольких периферийных районах Новой Москвы (Вороновское, Первомайское, Марушкинское), но это можно объяснить небольшим числом объявлений в них и эффектом низкой базы 2014 года.

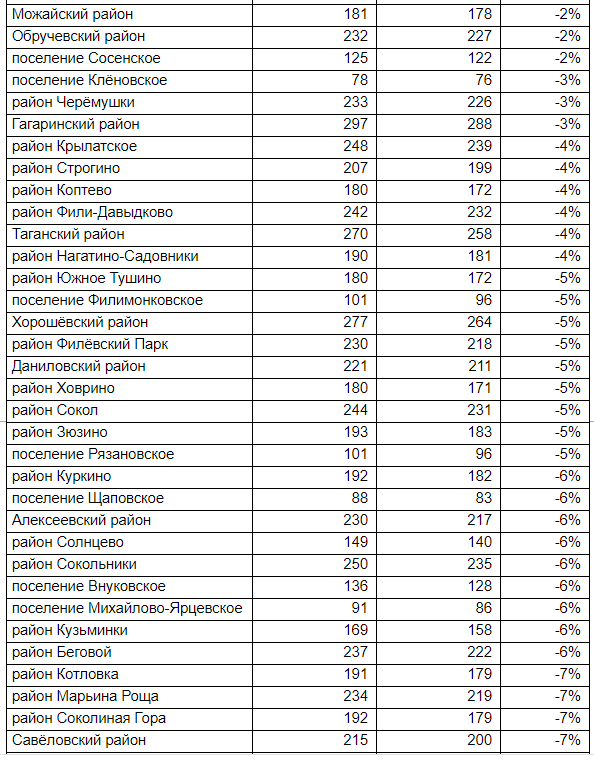

Сильнее всего упали цены в районе Внуково в составе Западного административного округа (на 19%). Этот район, входивший в состав столицы и до расширения её границ в 2012 году, в последние годы оказался окружен многочисленными новостройками Новой Москвы, что вынудило собственников квартир в существующих домах поселка при аэропорте интенсивно снижать цены. Похожая причина у сопоставимой динамики цен в поселении Воскресенское в составе Новой Москвы (-14%). Здесь конкурентами квартир в многоэтажках в бывшем поселке совхоза Воскресенское стали многочисленные новостройки в Коммунарке и на окраинах Бутово. В перечне районов-аутсайдеров также присутствует 3 муниципалитета из Зеленограда (Матушкино (-17%), Крюково и Савелки (по -14%)), а также несколько районов в пределах МКАД с минимальной долей современных жилых домов в структуре жилого фонда (Лосиноостровский, Измайлово, Вешняки).

В отличие от всех предыдущих лет существования свободного рынка жилья в 2014-2018 гг. драйвером роста цен не стало даже открытие новых станций метро. Если стагнацию и даже снижение цен рядом со станциями МЦК и Большой кольцевой линии можно объяснить тем, что эти ветки прошли по районам, где новые пересадочные узлы кардинально не изменили транспортную доступность, то отрицательная динамика в муниципалитетах в зоне строительства новых радиусов на периферии (вдоль Дмитровского, Коровинского, Боровского шоссе) свидетельствует о том, что вклад других факторов в ценообразование (а именно, снижения доходов населения и конкуренции со стороны новостроек) оказался более существенным.

За последние 4 года на 6-7% снизились цены в Солнцево и Ново-Переделкино (куда строится Калининско-Солнцевская линия), более, чем на 10% упала стоимость квадратного метра в Бескудниково и Дегунино (где в марте 2018 года были открыты новые станции Люблинско-Дмитровской линии). Из локаций, где за последние 4 года открылись новые станции цены выросли только в Раменках (+5%), но и там повышение цен было, в основном, связано с ростом цен в домах бизнес-класса, а не в предложениях в фоновой застройке.

Табл. 2. Динамика средней цены квадратного метра на вторичном рынке по муниципальным районам Москвы.

Рис. 1. Динамика средней цены квадратного метра на вторичном рынке по муниципальным районам Москвы.

Рис. 1. Динамика средней цены квадратного метра на вторичном рынке по муниципальным районам Москвы.