Спрос на ипотеку замедляется

В апреле 2021 года на рынке ипотечного жилищного кредитования выдано 191,4 тыс. займов (+7,5% за месяц, +96,4% — за год по сравнению с апрелем 2020 года) на общую сумму 550,9 млрд рублей (+10% за месяц, +153% — за год). На протяжении всего 2021 года количество и объем кредитования ежемесячно увеличивались.

В феврале относительно января прирост по количеству выданных ипотечных кредитов составил 53%, в марте относительно февраля — 23%, в апреле относительно марта — 7,5%. Ежемесячный рост постепенно замедляется.

Несмотря на последние месяцы действия льготного ипотечного кредитования, сейчас активность заемщиков ниже, чем в конце прошлого года. В целом за январь–апрель 2021-го выдано на 25% ипотечных кредитов меньше, чем в сентябре–декабре 2020 года. По объему выданных кредитов спрос ниже на 18%.

Количество и объем выдаваемых ипотечных жилищных кредитов

Расчеты Аналитического центра Циан по данным ЦБ РФ

Итоги апреля 2021-го примечательны и тем, что программе льготного ипотечного кредитования — ровно год. В период действия субсидии — с мая 2020 года по апрель 2021-го — в целом по РФ было выдано на 46% больше ипотечных кредитов, чем в год до льготного ипотечного кредитования. За счет роста цен объемы кредитования увеличились существеннее — на 66%.

Количество сделок за год льготного ипотечного кредитования выросло абсолютно по всем регионам. Максимальный прирост отмечен в Чечне и Ингушетии (примерно в шесть раз). Но эти субъекты не отличаются высоким спросом: до самоизоляции в среднем в месяц в них проходило до 100 сделок.

Минимальный рост сделок (на 20–33%) за год льготной ипотеки произошел в Калужской, Курской, Астраханской областях, Якутии, Забайкальском крае и Еврейской АО.

Объемы и количество выданных кредитов в период льготной ипотеки

Год льготной ипотеки (май 2020 — апрель 2021) | Год до льготной ипотеки (май 2019 — апрель 2020) | Динамика | |

Количество предоставленных кредитов, млн | 1,96 | 1,34 | 46% |

Объем предоставленных кредитов, трлн руб. | 5,13 | 3,09 | 66% |

Расчеты Аналитического центра Циан по данным ЦБ РФ

27% ипотечных сделок в период субсидирования ставки прошло на первичном рынке, средний размер займа на новостройки в этот период составил 3,3 млн рублей. За год до льготного ипотечного кредитования доля «первички» достигала 25%, а средний заем был равен 2,85 млн рублей. Льготная ипотека не привела к значительному перераспределению спроса в пользу сегмента новостроек. Но средний заем вырос на 15%.

За 10 лет задолженность по ипотечным кредитам выросла в 10 раз

Объем ипотечной задолженности в целом по России впервые превысил отметку 10 трлн рублей. За 10 лет (с апреля 2011-го) этот показатель увеличился в 10 раз. Рост был неравномерным в течение последнего десятилетия.

Основная активность пришлась на период 2012–2014 годов — в среднем около 40% каждый год. Из-за невысокой активности потенциальных заемщиков в 2008–2009 годах банки накопили избыточную ликвидность, поэтому начали предлагать более выгодные условия из-за возросшей конкуренции, что способствовало восстановлению рынка. Выдача ипотеки увеличивалась до 2014-го включительно.

В 2015-м из-за повышения ключевой ставки на фоне девальвации курса рубля и заградительной ставки по ипотеке количество выданных кредитов (как и прирост задолженности) снизилось.

За последний год (фактически период действия льготной ипотеки) прирост задолженности был на уровне 26%, что ниже, чем до валютного кризиса 2014 года.

Ежегодный объем и прирост ипотечной задолженности в РФ

Расчеты Аналитического центра Циан по данным ЦБ РФ

На каждого работающего приходится 142 тыс. рублей ипотечного долга

Циан посчитал, какая задолженность приходится в среднем на одного россиянина (учитывались занятые в возрасте 15–72 лет). Сегодня это 142 тыс. рублей, или три средних зарплаты.

Для сравнения: год назад, в апреле 2020 года, когда льготная ипотека только была анонсирована, общая задолженность по ипотечным кредитам составляла 8 трлн рублей, на одного россиянина (учитывались занятые в возрасте 15–72 лет) приходилась задолженность 113,8 тыс. рублей, что соответствовало 2,7 средней зарплаты.

Два года назад — в апреле 2019-го — задолженность по ипотеке составляла 6,96 трлн рублей, или 97 тыс. рублей на работающего россиянина (учитывались занятые в возрасте 15–72 лет), на тот момент это было эквивалентно 2,3 средней зарплаты по РФ.

В апреле 2018 года задолженность составила 5,5 трлн, или 76,2 тыс. на работающего россиянина, что было сопоставимо три года назад почти с двумя (1,9) заработными платами.

В апреле 2017-го задолженность равнялась 4,54 трлн рублей, или 63,5 тыс. рублей на работающего россиянина — тогда это было примерно две (1,9) заработные платы.

Пять лет назад, в 2016-м, задолженность составила 4 трлн рублей, или 55 тыс. рублей на работающего россиянина, что эквивалентно 1,8 заработной платы.

Десять лет назад (2011-й) задолженность по ипотеке была в 10 раз ниже сегодняшней (1 трлн рублей), на одного занятого в возрасте 15–72 лет приходилось 14,4 тыс. рублей. То есть кредитная нагрузка только по ипотеке стала выше на одного работающего в 10 раз, что логично, поскольку число занятых в РФ находится примерно на одном и том же уровне (70,7–72,8 млн человек), а объем задолженности вырос в 10 раз.

Но есть одно «но»: 10 лет назад средняя задолженность по кредиту была эквивалентна сумме 0,7 заработной платы. То есть теоретически менее чем за месяц россиянин зарабатывал сумму, чтобы закрыть условный ипотечный кредит. Сейчас речь идет уже о трех зарплатах: каждый работающий россиянин теперь «должен» отдать для покрытия «своей» доли ипотеки не 70% одной заработной платы (как 10 лет назад), а уже три среднемесячные зарплаты. Закредитованность населения увеличивается.

Объем задолженности по ипотеке за 10 лет вырос в 10 раз. Сумма задолженности на каждого занятого россиянина в возрасте 15–72 лет увеличилась также в 10 раз (с 14,4 до 142 тыс. рублей на одного человека). При этом заработная плата за 10 лет стала выше всего в 2,4 раза (с 20,3 до 48 тыс. «на руки»).

Общий долг по ипотеке в пересчете на всех работающих россиян

Расчеты Аналитического центра Циан по данным ЦБ РФ

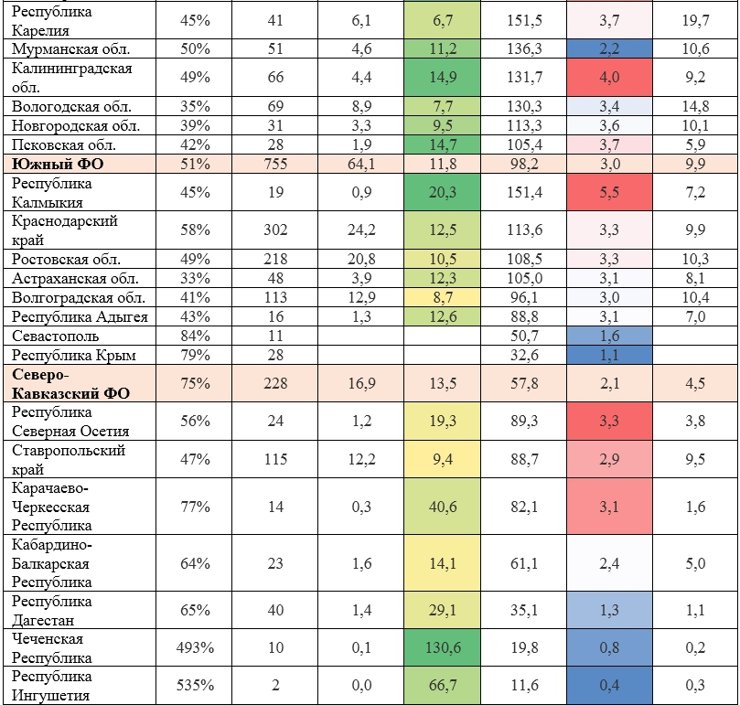

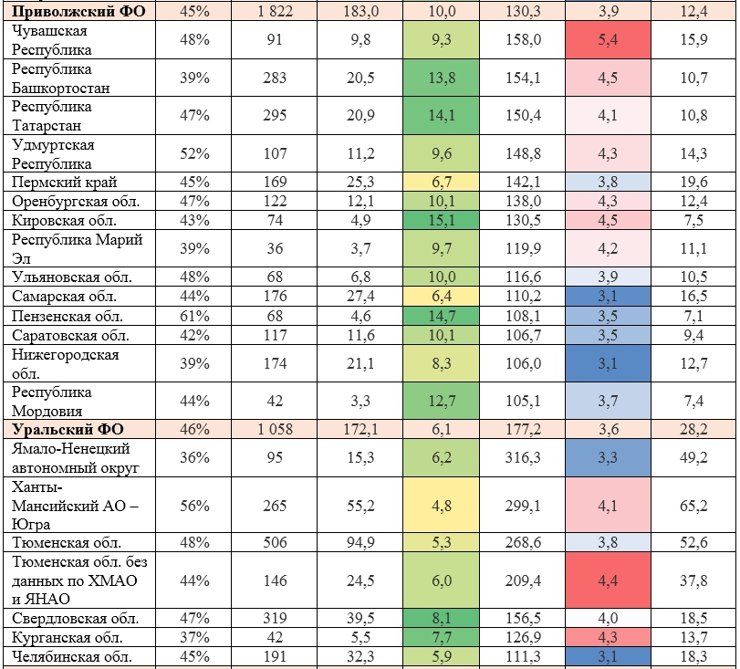

В каких регионах самая высокая долговая нагрузка

В среднем по РФ задолженность по ипотеке увеличилась в 10 раз – с 14,4 тыс. до 142 тыс. рублей на одного работающего россиянина.

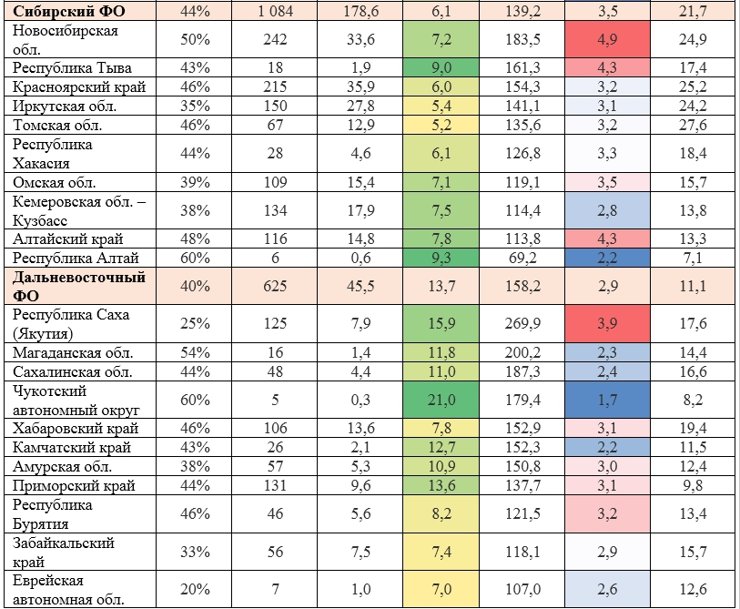

В разрезе отдельных округов и регионов показатель волатилен. К примеру, в Дальневосточном ФО задолженность на одного занятого увеличилась в 14 раз — с 11,1 до 158,2 тыс. рублей. Этот округ показывает самый высокий прирост средних цен на вторичном рынке, что объясняется в том числе действием программы дальневосточной ипотеки, действующей и на приобретение готового жилья. За прошедший год средняя стоимость 1 кв. м на вторичном рынке ДФО повысилась на 23,3%, что оказалось самым высоким показателем по стране.

На 22,9% подорожало вторичное жилье за год и в Центральном ФО. За 10 лет уровень задолженности по ипотеке в пересчете на одного работающего увеличился в 11,4 раза: с 12,2 тыс. рублей в 2011 году до 158,8 тыс. рублей — в 2021-м.

В Сибирский и Уральский ФО входит немало регионов с высокими доходами населения: 10 лет назад уровень задолженности на одного работающего был примерно в два раза выше, чем в целом по стране. За последние 10 лет задолженность увеличилась незначительно — примерно в 6,5 раза.

Больше всех «должен» каждый житель Северо-Западного ФО (179 тыс. рублей), а также Уральского ФО (177 тыс. рублей).

Расчеты Аналитического центра Циан по данным ЦБ РФ

Москва далеко не первая в списке по средней задолженности на одного работающего жителя — в среднем это 101 тыс. рублей, или примерно 1,9 средней зарплаты. Для сравнения: Санкт-Петербург в пересчете на одного работающего имеет бо́льшую задолженность — в среднем 216 тыс. рублей, или 3,3 заработной платы. Связано это не только с более низкими доходами, но и с меньшей численностью занятого населения — в два раза ниже, чем в Москве.

Самая высокая задолженность по ипотеке на одного занятого жителя региона (от 250 тыс. рублей) отмечена в субъектах РФ с небольшим числом работающих и в то же время заработной платой выше средней. Это Якутия (задолженность 270 тыс. рублей на каждого работающего), ХМАО (299 тыс. рублей), ЯНАО (316 тыс. рублей).

Во всех перечисленных субъектах средняя заработная плата выше 70 тыс. в месяц, но регионы не отличаются высокой численностью занятого населения. Поэтому в пересчете на каждого занятого задолженность по ипотеке в два раза выше общестрановой.

От 200 до 216 тыс. рублей на каждого занятого задолжали сегодня жители Московской и Магаданской области, Тюменской области (без ХМАО и ЯНАО), а также — Ненецкого АО и Санкт-Петербурга.

Топ-10 регионов по уровню ипотечной задолженности на одного занятого жителя

Расчеты Аналитического центра Циан по данным ЦБ РФ

Обратная ситуация, когда задолженность ниже средней по стране на каждого жителя (до 50 тыс. рублей), — в Крыму, Севастополе, а также республиках Северного Кавказа (Дагестан, Ингушетия, Чечня), которые в целом являются аутсайдерами по объемам выдачи кредитов. На Кавказе причина кроется не только в низких зарплатах, но и в структуре спроса, который во многом сосредоточен на частном домостроении, а не на многоэтажной застройке. В Крыму на рынке ипотечного кредитования не представлены крупнейшие банки РФ, что сказывается на доступности кредитов.

Сколько зарплат нужно отдать каждому россиянину, чтобы погасить долг по ипотеке?

Заработная плата россиян выросла за последние 10 лет в 2,4 раза, задолженность по ипотеке — в 10 раз. В результате каждому жителю приходится работать в четыре раза больше, чтобы полностью компенсировать задолженность по ипотеке в расчете на одного занятого россиянина. Если в 2011 году каждому россиянину нужно было работать порядка трех недель, чтобы погасить «свою» часть долга, то сейчас — уже три месяца.

Впрочем, есть регионы, жителям которых придется работать почти полгода (от 4,5 до 5,5 месяца), чтобы заработать сумму, эквивалентную задолженности на каждого занятого по региону. Это регионы с невысокой заработной платой и небольшой численностью занятых (Калмыкия, Кировская область и Чувашия). Вторая категория — регионы также с низкими средними доходами, но входящие в список субъектов с высокой активностью заемщиков (Новосибирская область и Башкортостан).

Для того чтобы закрыть всю задолженность в Москве, каждый занятый должен работать 1,9 месяца. В Санкт-Петербурге — 3,3 месяца.

Проще погасить общую задолженность (менее 1,5 месяца работы) в тех локациях, где ипотека мало пользуется спросом: Крым, Дагестан, Ингушетия, Чечня.

Жилищное кредитование стало общедоступным в последние годы, что способствовало десятикратному росту задолженности при увеличении заработной платы только в два с половиной раза, отмечает Виктория Кирюхина, главный аналитик Циан.Ипотеки. Она подчеркивает, что общий уровень закредитованности следует оценивать не только в абсолютных, но и в относительных значениях.

«В России доля ипотечной задолженности от ВВП находится на уровне около 10%, тогда как, например, в США накануне ипотечного кризиса показатель превышал 80%. Более того, согласно стратегии развития жилищной сферы, намечено увеличение доли задолженности по ипотеке до 15% к ВВП уже к 2025 году. Но добиться таких показателей за столь небольшой срок не удастся только за счет субсидирования, необходимо увеличивать ввод жилья, объемы которого пока отстают от целевых значений», — делает вывод эксперт.

Распределение задолженности по ипотеке на каждого работающего россиянина

*Динамика: показатели в мае 2020 года — апреле 2021-го по сравнению с показателями в мае 2019 года — апреле 2020-го.

Расчеты Аналитического центра Циан по данным ЦБ РФ