В I квартале 2020 года объемы выданных ипотечных кредитов выросли практически на четверть. Среди причин аналитики называют девальвацию рубля и снижение ипотечных ставок. Россияне в среднем берут в кредит на приобретение жилья 2,5 млн рублей сроком на 18 лет и 4 месяца.

Успешный март

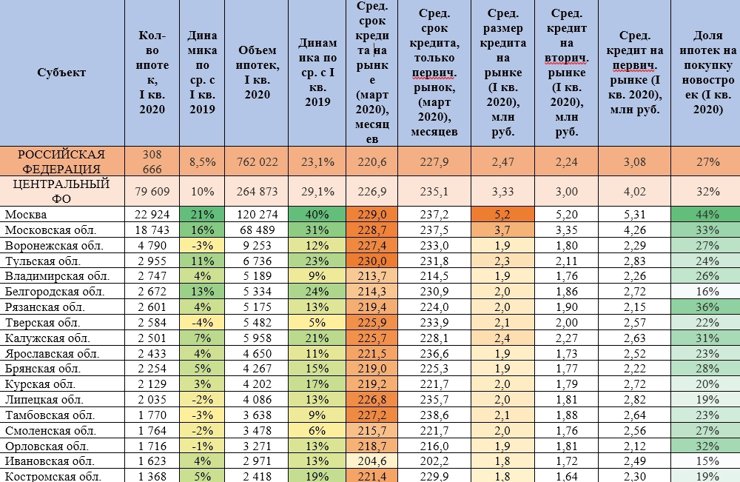

За первые три месяца 2020 года в России было выдано 308,7 тыс. ипотечных кредитов на сумму 762 млрд рублей. По сравнению с I кварталом 2019-го количество ипотечных жилищных кредитов увеличилось на 8,5%, объемы кредитования показали прирост на 23,1%.

Средний размер займа продолжает увеличиваться. В I квартале 2020-го в целом по России он составил 2,47 млн против 2,18 млн рублей за аналогичный период прошлого года.

Рост суммы кредита (+13%) опережает рост цен в новостройках (+9% за аналогичный период).

Начало 2020 года оказалось менее активным по сравнению с предыдущим кварталом (IV кв. 2019-го). Количество выданных ипотечных кредитов снизилось на 19%, а объемы кредитования — на 14%. Эксперты Циан связывают падение с длительным каникулярным периодом и высокой базой IV квартала, в котором на рынке традиционно фиксируется стабильная активность покупателей.

В феврале 2020 года было выдано 35% ипотечных кредитов (+5% по количеству и +18% — по объему к февралю 2019-го). Январь оказался наименее результативным месяцем: 25% общего количества кредитов (–1,2% по количеству и +12% — по объему относительно января 2019 года).

Таким образом, положительная динамика на рынке ипотечного кредитования в целом по кварталу — результат успешного для ипотечного рынка марта, когда из-за девальвации курса рубля и ожидания роста ключевой ставки (а значит, и боязни удорожания ипотеки) покупатели стремились закрыть сделки.

Только на первичном рынке недвижимости количество ипотечных сделок в годовой динамике увеличилось на 5% — до 83,7 тыс. кредитов, по объему выдачи — на 26% (до 257,9 млрд рублей).

Показатели рынка ипотечного жилищного кредитования

в I квартале 2020 года

Расчеты Аналитического центра Циан по данным ЦБ РФ

Расчеты Аналитического центра Циан по данным ЦБ РФ

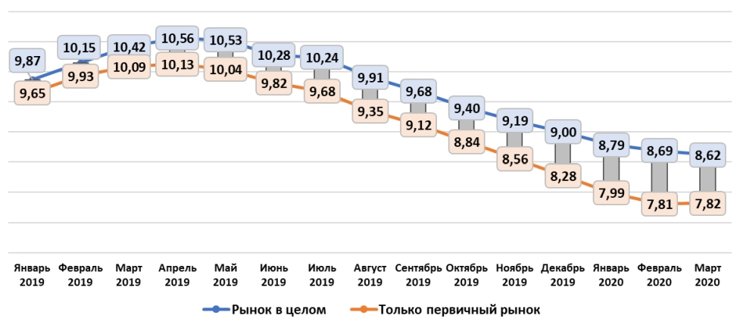

Ипотечная ставка продолжает снижаться

В марте 2020 года средневзвешенная ставка по выданным жилищным кредитам поставила новый рекорд: 8,62% годовых — самое низкое значение за всю историю рынка. Для сравнения: в марте 2019-го ипотека выдавалась в среднем под 10,42%. За прошедший квартал ставка снизилась на 0,38 п. п.

Только на первичном рынке (для ипотек под залог прав требования по ДДУ) средневзвешенная ставка еще ниже — 7,82%. Годом ранее значение составляло 10,09%. За последний квартал снижение составило 0,47 п. п.

На первичном рынке ставка уменьшается быстрее, чем в целом по рынку. Уже во II квартале 2020 года эксперты ожидают увеличение этого разрыва за счет старта льготной программы кредитования под 6,5%, действующей только на новостройки.

Средневзвешенная ставка по ипотечным жилищным кредитам

Расчеты Аналитического центра Циан по данным ЦБ РФ

Расчеты Аналитического центра Циан по данным ЦБ РФ

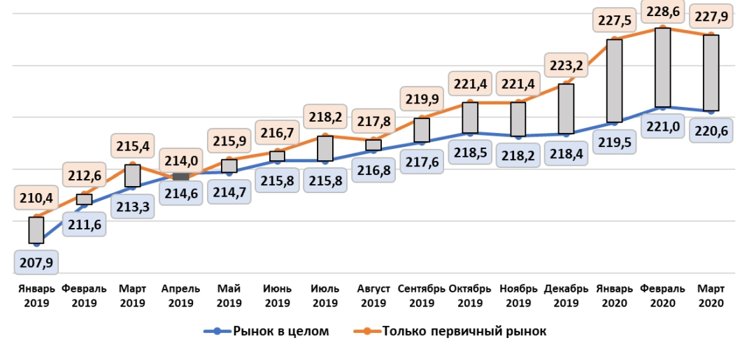

Срок ипотеки увеличивается вслед за ценами

По подсчетам Аналитического центра Циан, средний срок ипотечного жилищного кредита по итогам марта 2020 года достиг 220,6 месяца, или 18 лет и 4 месяца. Годом ранее ипотеку брали в среднем на 17 лет и 9 месяцев. За прошедший год срок выплат увеличился примерно на 7 месяцев.

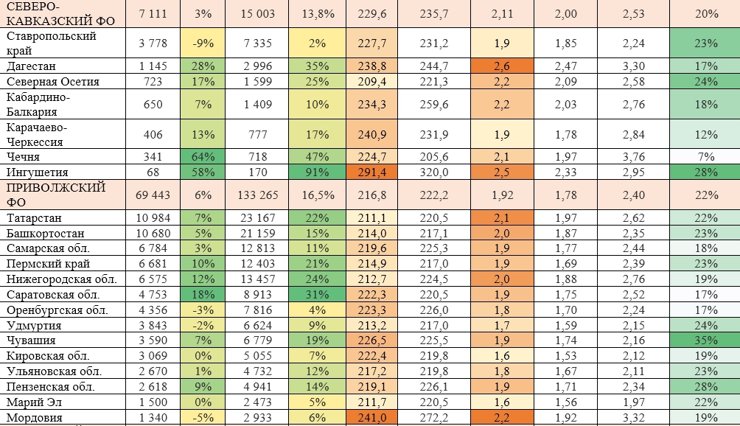

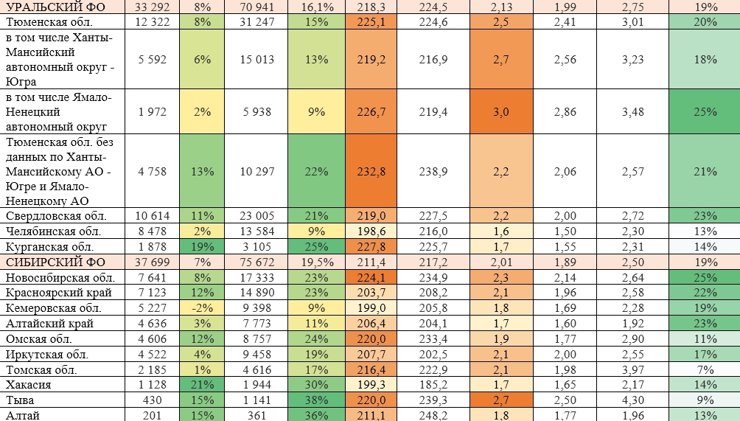

Впрочем, этот показатель сильно варьируется от региона к региону. Ипотеку на 20–24 года берут жители Ингушетии, Калмыкии, Мордовии, Карачаево-Черкесии и Дагестана. Планируют закрыть ипотеку за 16–17 лет покупатели жилья в Мурманской, Челябинской, Кемеровской, Псковской областях, а также в Красноярском крае и Хакасии.

В российской столице средний срок кредита равен 229 месяцам (19 лет и 1 месяц, относительно марта 2019-го средний срок кредита стал продолжительнее примерно на 9 месяцев).

В Санкт-Петербурге ипотеку выдают в среднем на 222,3 месяца (18,5 лет), за год средний срок ипотечного кредита вырос также примерно на 9 месяцев.

Длительность ипотеки в новостройках выше, чем в целом по рынку, несмотря на более низкую ставку по кредиту, — 227,9 месяца, или 19 лет. Годом ранее кредит на покупку жилья в новостройке брали в среднем почти на 18 лет. Аналитики объясняют бо́льшую продолжительность кредита ростом цен, который наблюдается последний год.

Средний срок ипотечного кредитования в месяцах

Расчеты Аналитического центра Циан по данным ЦБ РФ

Кредит на новостройки вырос на 20%

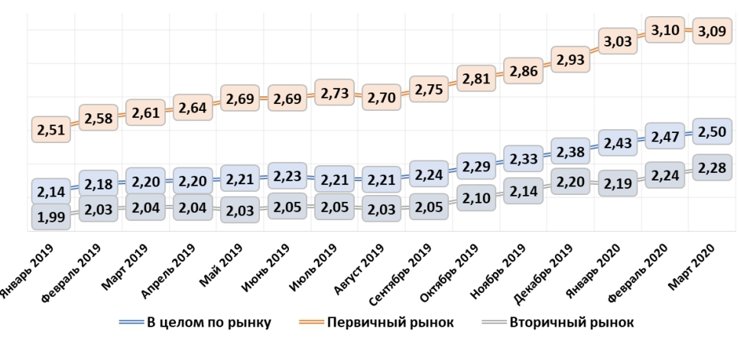

В I квартале 2020 года средний размер ипотечного жилищного кредита составил 2,47 млн против 2,18 млн рублей за аналогичный период 2019-го. Таким образом, заемщики за год стали брать больше на 290 тыс. рублей (на 13%).

На вторичном рынке средняя сумма ипотечного кредита в России равна 2,24 млн рублей, что на 60 тыс. рублей (3%) выше, чем год назад (2,18 млн рублей в I квартале 2019-го).

На первичном рынке средний заем — 3,08 млн рублей (на 510 тыс. рублей, или 20%, больше, чем год назад: тогда эта сумма составляла 2,57 млн рублей). Бо́льший прирост средней суммы ипотеки на первичном рынке — прямое следствие перехода на эскроу-счета и финансирование новостроек за счет банковских средств.

В целом по рынку (с учетом первичного и вторичного сегментов) самые большие ипотечные кредиты брали жители Москвы (5,25 млн рублей), Московской области (3,65 млн), Сахалинской области (3,6 млн), Чукотского АО, Якутии и Санкт-Петербурга (по 3,3 млн).

Минимальные суммы занимают у банков жители Челябинской области (1,6 млн рублей), Кировской области, Марий Эл, Курганской области (по 1,65 млн) и Алтайского края (1,8 млн).

Средняя сумма кредита 3,08 млн рублей на первичном рынке в целом соответствует условиям стартовавшей льготной ипотеки на новостройки (максимальная сумма займа 3 млн рублей, для Московского и Петербургского регионов — 8 млн рублей). Только для пятой части субъектов Федерации максимальный лимит по льготной ипотеке оказался ниже средней суммы займа, отражающей реальный спрос.

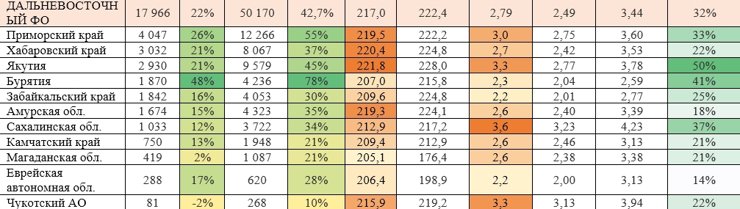

Наибольшая разница между средней суммой ипотеки на первичном рынке и утвержденным лимитом зафиксирована в Тыве (–1,3 млн рублей), на Сахалине (–1,23 млн), в Томской области (–0,97 млн), Чукотском АО (–0,94 млн) и Якутии (–0,78 млн). Все субъекты относятся к Сибирскому и Дальневосточному ФО и отличаются высоким уровнем дохода населения. К примеру, на Сахалине средняя заработная плата составляет 94,4 тыс., в Чукотском АО — 105,1 тыс., в Якутии — 70 тыс. рублей в месяц.

Средняя сумма ипотечного жилищного кредита в 2019–2020 гг.

Расчеты Аналитического центра Циан по данным ЦБ РФ

Расчеты Аналитического центра Циан по данным ЦБ РФ

Десятка самых активных регионов

На десятку регионов, лидирующих по количеству выданных ипотечных кредитов, за первые три месяца 2020 года пришлось 42% кредитов. Бессменными лидерами остаются Москва (22,9 тыс. кредитов), Московская область (18,7 тыс.), Санкт-Петербург (16,8 тыс.), Тюменская область (12,3 тыс.) и Татарстан (10,99 тыс.).

Подобрать наиболее выгодный вариант ипотечной программы просто на Циан.Ипотека

Во всех десяти субъектах в годовой динамике зафиксирован прирост сделок — это экономически благополучные регионы с относительно высоким уровнем доходов населения.

Топ-10 регионов с максимальным числом зарегистрированных ипотечных кредитов

Субъект | Кол-во ипотечных кредитов, ед. | Динамика |

Москва | 22 924 | 21% |

Московская область | 18 743 | 16% |

Санкт-Петербург | 16 837 | 10% |

Тюменская область (с учетом округов) | 12 322 | 8% |

Татарстан | 10 984 | 7% |

Башкортостан | 10 680 | 5% |

Свердловская область | 10 614 | 11% |

Краснодарский край | 9436 | 11% |

Челябинская область | 8478 | 2% |

Новосибирская область | 7641 | 8% |

Остальные регионы | 180 007 | — |

Расчеты Аналитического центра Циан по данным ЦБ РФ

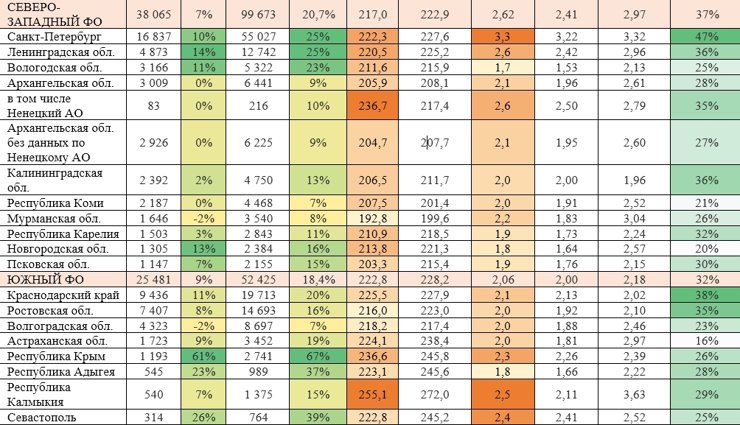

Лидерами по приросту числа ипотечных кредитов в годовом выражении стали Чечня (+64%), Крым (+61%), Ингушетия (+58%) и Бурятия (+48%). Впрочем, вклад перечисленных субъектов в объемы выдачи ипотеки минимален — количество сделок по ним составляет менее 1% от общего количества по РФ.

Максимальное снижение ипотечных сделок отмечено в Ставропольском крае (–9%), Тверской области (–4%) и Мордовии (–5%).

27% ипотечных сделок — на первичном рынке

По подсчетам Циан, в I квартале 2020 года 27% ипотечных кредитов было привлечено на покупку жилья в новостройке (под залог прав требований по ДДУ). Год назад этот показатель составлял 28%.

Наибольшая доля ипотечных сделок в сегменте новостроек зафиксирована в Якутии (50%), Санкт-Петербурге (47%), Москве (44%), Бурятии (41%) и Краснодарском крае (38%). Эксперты отмечают, что три из пяти субъектов (Москва, Краснодарский край и Санкт-Петербург) входят в десятку лидеров по объемам ввода нового жилья.

Минимальная доля ипотечных сделок на первичном рынке отмечена в Томской области (7%), Чечне (7%), Тыве (9%), Омской области (11%) и Карачаево-Черкесии (12%).

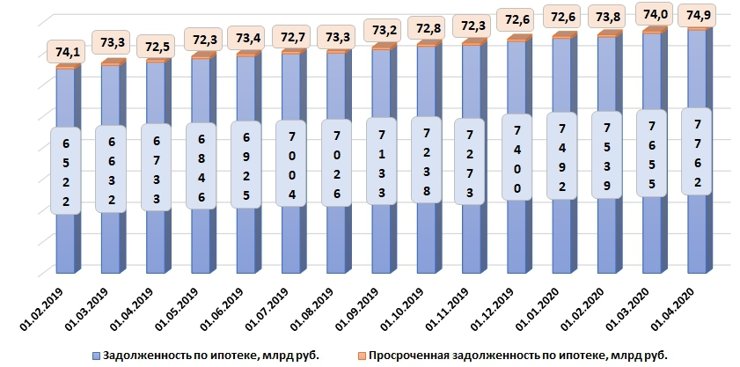

Задолженность по кредитам все выше

Размер задолженности по выданным ипотечным жилищным кредитам продолжает увеличиваться. По итогам I квартала 2020 года она достигла 7762 млрд рублей. В годовой динамике прирост составил 15%. Но уровень просроченной задолженности стабилен — 1%.

На первичном рынке доля просроченной задолженности еще ниже — 0,4%. На вторичном рынке — 1,1%. 80% задолженности приходится на ипотеку на вторичном рынке, остальные 20% — на первичном.

Из этого можно сделать вывод, что рост объемов кредитования пока не ухудшает качество кредитов. К тому же нынешняя доля задолженности составляет порядка 6% ВВП, тогда как в европейских странах показатель доходит до 50%. Это свидетельствует о том, что на рынке жилищного кредитования есть нереализованный потенциал: с ростом доступности ипотеки доля объемов кредитования от ВВП должна планомерно увеличиваться.

Задолженность по ипотечным жилищным кредитам, млрд рублей

Расчеты Аналитического центра Циан по данным ЦБ РФ

Расчеты Аналитического центра Циан по данным ЦБ РФ

«Рост количества выданных ипотечных кредитов в I квартале 2020 года — результат ажиотажного марта, который запомнился 20%-ной девальвацией рубля в начале месяца, — комментирует руководитель Аналитического центра Циан Алексей Попов. — Без учета марта (в январе-феврале) количество кредитов оказалось всего на 2% выше, чем за аналогичный период 2019-го. То есть реальный спрос находится на прошлогоднем уровне, несмотря на рост доступности ипотечного кредитования».

По словам эксперта, в среднесрочной перспективе объемы выдачи ипотеки в сегменте новостроек будут расти, на вторичном рынке прогнозируется спад, связанный со снижением спроса и реальной покупательной способности, а также с сохранением режима самоизоляции.

Число официально зарегистрированных безработных в России только за два месяца выросло на 735 тыс. человек, банки ужесточили андеррайтинг потенциальных заемщиков, что также отразится на количестве сделок. По этим причинам аналитики предсказывают снижение количества выданных кредитов во II квартале 2020 года и смещение спроса в сегмент новостроек из-за льготной программы субсидирования.

Впрочем, сейчас точность любых краткосрочных прогнозов сильнее зависит не столько от экономики, сколько от непредсказуемой статистики по распространению коронавирусной инфекции, отмечает Алексей Попов.

руководитель Аналитического центра Циан

Показатели рынка ипотечного жилищного кредитования

в I квартале 2020 года

Расчеты Аналитического центра Циан по данным ЦБ РФ