Перед тем как одобрить заявку на ипотеку, банк проверяет потенциального заёмщика на платёжеспособность и надёжность. Если он принимает положительное решение, то сообщает клиенту, какую сумму, по какой ставке и на какой срок готов ему предоставить.

Нередки ситуации, когда клиент рассчитывал на одну сумму, но ему предоставляют больший или меньший лимит. В первом случае предпринимать ничего не нужно — достаточно помнить о минимальной сумме ипотеки, которую установил банк: обычно это 300–500 тыс. рублей. Выбирать весь лимит вас никто не заставляет. Но если банк одобрил меньшую сумму кредита, покупка желаемой квартиры или дома оказывается под вопросом.

Рассказываем, как можно попытаться увеличить сумму уже одобренного кредита и на что смотрит банк, когда рассчитывает размер суммы, которую готов вам одолжить.

Что учитывает банк при расчёте кредита

У каждой кредитной организации свои методики расчёта, но в любом случае банк при принятии решения о максимальном размере кредита будет учитывать:

- размер первоначального взноса;

- ежемесячный доход заёмщика;

- срок погашения ипотеки, выбранный заёмщиком;

- семейное положение, число иждивенцев в семье;

- активы в собственности: жилая недвижимость, автомобиль и т. п.;

- другие кредитные обязательства клиента;

- соблюдает ли клиент финансовую дисциплину: допускал ли просрочки по прошлым кредитам, есть ли долги по алиментам, за коммунальные услуги и т. д.

После анализа информации банк сообщит заявителю о своём решении и размере одобренной ипотеки. Но уже после рассмотрения заявки заёмщик может откорректировать некоторые из критериев, повлияв таким образом на размер займа.

Обратитесь к менеджеру, который занимается вашей заявкой, и узнайте у него, как увеличить сумму уже одобренного кредита. Скорее всего, он предложит один из нижеперечисленных вариантов. Заявку направят на повторное рассмотрение, по итогам которого банк вынесет новое решение. Не факт, что оно будет положительным, но попытаться всё равно стоит.

Способ 1. Увеличить срок кредита

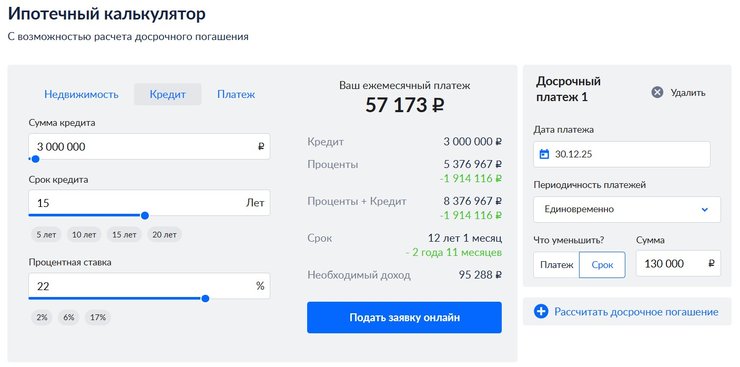

Самый простой способ увеличения суммы займа — увеличить срок кредитования. При этом снижается сумма ежемесячного платежа, а значит, требования к размеру вашего дохода будет ниже — банк сможет увеличить сумму кредита.

К примеру, при подаче заявки вы указали, что хотите взять ипотеку в размере 3 млн рублей сроком на 7 лет. При ставке 22% ежемесячный платёж составит 70 тыс. рублей. Если же срок погашения увеличить до 15 лет, то платёж уменьшится до 57 тыс. рублей.

Это самый простой, но не самый выгодный способ, так как при увеличении срока кредитования существенно возрастает сумма переплаты. В приведённом примере переплата увеличится более чем в 2 раза:

|

Размер кредита, рублей |

Срок погашения, лет |

Ставка, % |

Ежемесячный платёж, рублей |

Переплата по кредиту, рублей |

|

3 млн |

7 |

22 |

70 278 |

2 903 338 |

|

3 млн |

15 |

22 |

57 173 |

7 291 082 |

Переплату можно снизить, если гасить ипотеку досрочно и направлять эти средства на сокращение срока кредита. В частности, если вы рассчитывали платить ежемесячно 70 тыс., а будете 57 тыс. рублей, то разницу можно направлять на досрочное погашение займа с уменьшением срока кредитования. Для наглядности: если сделать погашение единоразовым, взяв сумму за 10 месяцев, то экономия по переплате составит 1,9 млн рублей.

Скриншот: cian.ru

Размер переплаты при ставке более 20% выглядит впечатляюще. Но будем надеяться, что скоро ставки пойдут вниз, и такие кредиты можно будет рефинансировать. Способ увеличить сумму кредита и досрочно гасить ипотеку будет работать в любом случае.

Большинство банков стараются ограничить выплату кредита трудоспособным возрастом заёмщика. Если вы, увеличивая срок кредита, видите, что достигаете пенсионного возраста до момента выплаты, — срок надо соответственно уменьшить.

Способ 2. Показать дополнительный доход

Ещё один действенный способ увеличить сумму ипотеки — показать дополнительные источники дохода. К примеру, если вы где-то подрабатываете, получаете проценты по банковским вкладам или сдаёте гараж в аренду, сообщите об этих доходах банку, предоставив соответствующие документы.

Сейчас легализовать доход от сдачи в аренду или фриланса стало намного проще — есть такой налоговый режим, как самозанятость.

Самозанятость — специальный налоговый режим, который применяется с 2019 года. Его могут использовать только физлица, в том числе индивидуальные предприниматели. Они платят в бюджет налог на профессиональный доход (НПД), размер которого намного меньше, чем НДФЛ: 4% при получении денег от физических лиц и 6% — от организаций.

Зарегистрировать самозанятость можно через «Госуслуги», а платить налог очень просто: вовремя фиксировать получение денег за ваши услуги, создавая чеки в приложении «Мой налог», после чего по итогам месяца вам автоматически начислят НПД, который можно уплатить там же. Никакую другую отчётность самозанятым подавать не нужно. Справку о доходах для банка можно получить также в приложении.

Не пытайтесь обмануть банк, представив недостоверные данные о доходах на любом этапе получения кредита. При рассмотрении заявки вся информация проверяется. Если вы завысили уровень дохода в справке 2-НДФЛ, а сведения из налоговой или Социального фонда будут другими, банк, скорее всего, совсем откажет вам в ипотеке, посчитав недобросовестным заёмщиком.

Способ 3. Найти созаёмщика

Увеличить размер ипотечного кредита можно с помощью созаёмщика — человека, который несёт ответственность перед банком вместе с заёмщиком. При рассмотрении заявки банк будет учитывать общий доход заёмщика и созаёмщика.

Как правило, к созаёмщику предъявляют примерно те же требования, что и к заёмщику. Кандидата также проверяют на платёжеспособность и финансовую дисциплину. То, насколько получится увеличить сумму кредита, зависит от уровня его дохода. Предположим, человек нигде не работает и у него нет постоянного дохода или он сам обременён ипотекой и семьёй — в созаёмщики он не годится. Если у него белый доход, примерно сопоставимый с вашим, и нет кредитных обязательств, то его одобрят как созаёмщика, а сумму кредита могут увеличить на 20–30%.

Можно привлечь и нескольких созаёмщиков, до 2–6 человек: сколько именно — зависит от конкретного банка и от того, по какой программе выдают ипотеку. К примеру, в ВТБ при выдаче рыночной ипотеки можно привлечь до трёх созаёмщиков, а в Сбербанке — до двух.

Обычно банки требуют, чтобы супруг становился созаёмщиком по ипотеке. Исключением являются случаи, когда между супругами заключён брачный договор, в котором оговаривается, что приобретаемое жильё будет принадлежать только заёмщику, или когда второй супруг не является гражданином РФ.

Способ 4. Закрыть имеющиеся кредиты

Банк может снизить сумму ипотеки в том числе и потому, что у вас есть действующие кредиты, то есть финансовые обязательства, которые ежемесячно забирают часть дохода.

С 2019 года банки в обязательном порядке рассчитывают показатель долговой нагрузки (ПДН). Согласно ему на платежи по имеющимся кредитам вместе с будущей ипотекой у заёмщика должно уходить не более 50% дохода.

Соответственно, если ПДН выше, ипотеку вам или не одобрят, или одобрят на меньшую сумму. Чтобы увеличить размер ипотеки, максимально закройте кредиты, в том числе кредитные карты, даже если вы ими почти не пользуетесь.

Не забудьте представить справки о полной выплате кредитов и закрытии карт — информация в кредитной истории обновляется не молниеносно, поэтому при повторном рассмотрении заявки банк может не увидеть новых данных.

Способ 5. Выйти из поручителей

Выступая поручителем, вы даёте банку гарантию, что выполните обязательства заёмщика по кредиту, если последний не сможет сам выплачивать долг (статья 363 Гражданского кодекса РФ).

Таким образом, поручительство снижает вашу привлекательность как заёмщика. Для банка это дополнительный фактор риска: вы можете потерять платёжеспособность, гася чужой кредит, что и отражается на сумме одобряемой вам ипотеки.

Выйдя из состава поручителей по чужим займам, вы исключите этот фактор, но сделать это не так-то просто. Аннулировать договор поручительства можно, если:

- обязательство по кредиту выполнено в полном объёме;

- условия кредитного договора изменены без согласия поручителя в сторону увеличения его ответственности;

- кредит был переоформлен на другое лицо без ведома поручителя;

- ещё в ряде случаев (статья 367 Гражданского кодекса РФ).

Может ли банк изменить условия повторно одобренной заявки

После повторного рассмотрения заявки вам увеличили сумму кредита. Казалось бы, всё позади и можно спокойно заниматься покупкой жилья. Но одобренные условия не являются офертой, банк вправе снова изменить их — снизить сумму кредита, повысить ставку, не выдать кредит.

Такое возможно, если у вас изменились какие-то обстоятельства, и это стало известно банку. К примеру, вы подали заявку на новый крупный кредит, существенно увеличили лимит по кредитной карте или вы поменяли работу, сменив федеральную компанию на стартап. До того как вы взяли ипотечный кредит, лучше избегать изменений, которые касаются вашей платёжеспособности. Иначе вы впустую потратите все усилия, направленные на получение нужной суммы.

Если ни один из способов не сработал, вы можете обратиться за ипотекой в другой банк. Не исключено, что проведённая работа пойдёт на пользу вам как заёмщику, и другая кредитная организация сразу одобрит кредит на большую сумму.

Резюмируем

— Перед выдачей ипотеки банк оценивает потенциального заёмщика по нескольким параметрам и одобряет ему определённую сумму кредита. Играют роль доход, состав семьи, имеющиеся обязательства и другие факторы.

— Если одобренной суммы не хватает на покупку жилья, обратитесь к менеджеру и узнайте, как можно увеличить кредит.

— Если вам одобрили сумму больше, чем нужно, ничего делать не надо — вы не обязаны брать ипотеку «на все деньги».

— Чтобы увеличить размер ипотечного кредита, попробуйте увеличить срок выплаты кредита, показать дополнительный доход, найти созаёмщика, закрыть имеющиеся кредиты или выйти из состава поручителей.

— Банк вправе менять условия кредитного договора до момента его подписания.

— Если одобренную сумму увеличить не удалось, попробуйте обратиться в другой банк.