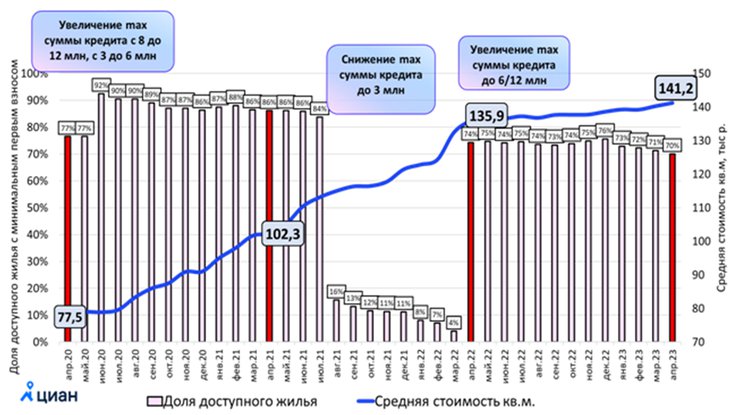

- Три года назад, на старте льготной ипотеки, под программу подпадало 77% продаваемых квартир (при первом взносе в 15%).

- Увеличение лимита кредитования (с 3 до 6 млн рублей в регионах и с 8 до 12 млн в Москве и Петербурге) спустя два месяца после запуска программы позволило увеличить выбор до 92% всех объектов в продаже. Это максимальное значение за все три года.

- Сокращение суммы кредита до 3 млн рублей в июле 2021 года позволяло купить только 16% квартир вместо 84% месяцем ранее.

- Дальнейший рост цен привел к сокращению доли доступного по льготной ипотеке жилья с 16 до 4% в марте 2022 года.

- Повторное увеличение лимита весной 2022 года позволило программе охватить только 74% рынка. Частично вопрос был решен за счет комбинированной ипотеки с максимальной суммой до 15/30 млн рублей.

- К апрелю 2023 года, несмотря на минимальный рост цен, доля доступных по стандартной льготной ипотеке квартир уменьшилась с 74 до 70%.

- Средняя стоимость кв. м за три года льготной ипотеки увеличилась на 82%. За первый год программы рост составил 32%, за второй — 33%, за третий — 4%.

- При минимальном первом взносе ежемесячный платеж в среднем по всем городам за три года вырос в два раза.

В дальнейших расчетах учтены квартиры в строящихся (не сданных) корпусах, продажи которых идут по ДДУ. Анализировались российские миллионники (16 городов), Московская и Ленинградская области.

Доля доступного по льготной ипотеке жилья при минимальном первом взносе

По данным Циан.Аналитики

На старте льготной ипотеки под программу подпадало 77% квартир

В апреле 2020 года условия льготной ипотеки предполагали выдачу кредита по ставке 6,5%. Лимит кредита не должен был превышать 8 млн рублей для столичных регионов и 3 млн рублей — для остальных. Минимальный первоначальный взнос составлял 20%. То есть для столичных регионов максимальная стоимость квартиры не должна была превышать 10 млн рублей, а для остальных — 3,75 млн.

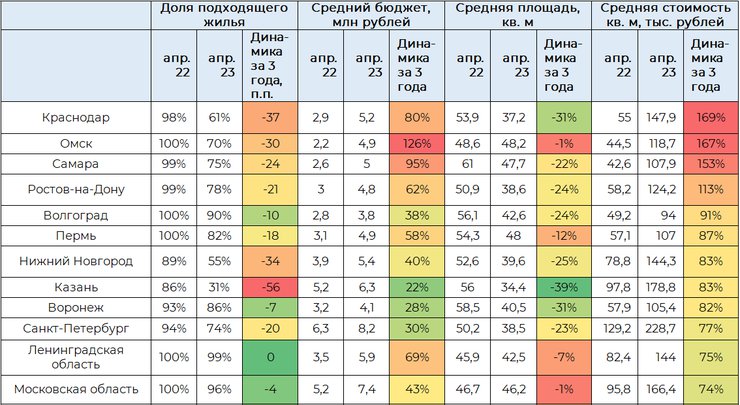

При минимальном первом взносе под программу льготной ипотеки подпадало 77% квартир в городах-миллионниках. Максимальные преимущества также получили жители Московской и Ленинградской областей, где под лимит подходило 98 и 100% предложения соответственно. В Москве, несмотря на увеличенный в сравнении с другими регионами лимит кредитования, по льготной ипотеке было доступно 49% лотов, в Санкт-Петербурге — 85%.

А вот в ряде региональных миллионников в программу укладывалось менее половины жилья в новостройках. В Екатеринбурге это было 37%, в Казани — 42%, в Новосибирске — 48%. То есть обозначенный лимит для этих регионов оказался неактуален.

Средняя площадь доступного по льготной ипотеке жилья составила 46,5 кв. м против 57,4 кв. м в среднем по рынку (то есть на 19% меньше), а средний бюджет предложения — 3,2 млн против 4,5 в среднем по рынку (−29%).

После увеличения лимита выбор расширился до 92% объектов

Первоначальные условия кредитования в апреле 2020 года мало соответствовали реальным ценам — аналогичные действовали по программе господдержки 2015−2016 годов.

Но спустя два месяца после утверждения льготной ипотеки, в конце июня 2020 года, лимит кредита вырос с 6 до 12 млн для столичных регионов и с 3 до 6 млн для остальных. То есть при первом взносе в 20% максимальная стоимость квартиры увеличилась с 10 млн до 15 млн рублей и с 3,75 млн до 7,5 млн рублей соответственно.

С новыми условиями кредитования при минимальном первом взносе в 20% доля подходящих под программу объектов увеличилась с 77 до 92%.

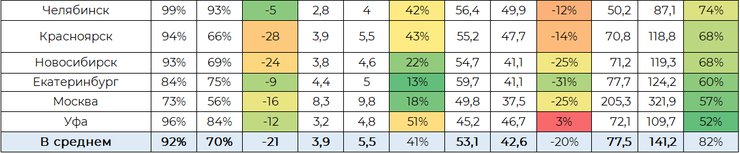

Самый низкий рост охвата зафиксирован в Москве (76 против 49% на старте программы), Казани (84 против 42%) и Екатеринбурге (85 против 37%). Менее 90% квартир подходило под обновленную программу в Нижнем Новгороде (88%). В остальных городах-миллионниках минимум девять из 10 квартир можно было приобрести по льготной ипотеке с минимальным первоначальным взносом.

Средняя площадь, доступная по льготной ипотеке, в это время выросла с 46,5 кв. м до 54,2 кв. м при среднем размере по рынку в 58,9 «квадрата». А средний бюджет сделки по льготной ипотеке увеличился с 3,2 млн до 4,1 млн рублей, что все равно было на 17% ниже рыночного значения в 4,9 млн.

Средняя стоимость новостроек быстро отреагировала на появление субсидирования. На старте программы в апреле 2020 года средняя цена кв. м на первичном рынке городов-миллионников, Московской и Ленинградской областей составляла 77,5 тыс. рублей. Спустя месяц — 79,2 тыс. (+0,4 за месяц и +2,1% со старта программы).

Рост цен произошел, несмотря на падение спроса и локдауны. Весной 2020 года в России действовали строгие ограничения, связанные с противоэпидемиологическими требованиями. Офисы продаж активно перестраивались на дистанционную работу, но это все равно привело к падению интереса. Например, в Московском регионе продажи в апреле 2020 года снизились относительно марта на 25%, в мае относительно апреля — еще на 35%.

С ростом лимитов кредитования увеличился и средний размер первоначального взноса. Если на старте программы при действующих на тот момент лимитах он составлял 640 тыс. рублей, то с июня за счет возможности приобрести квартиру дороже — уже 810 тыс. (+27%).

Снижение минимального взноса не привело к росту доли доступных квартир

С 1 августа 2020 года размер первоначального взноса по программе льготной ипотеки снизился с 20 до 15%. Соответственно, покупатель мог внести меньшую часть стоимости квартиры, но при сохранении прежних лимитов (12 и 6 млн рублей) максимальная стоимость объектов в таком случае снижалась с 15 млн до 14,1 млн рублей в столицах и с 7,5 млн до 7,1 млн рублей в регионах.

Доля подходящего жилья по городам-миллионникам с первым взносом 15% снизилась до 90%. Чтобы расширить выбор, нужно было вносить более 15% стоимости квартиры.

Рост цен привел к сокращению доли подходящего жилья

Изначально программа льготного ипотечного кредитования действовала только до 1 ноября 2020 года, но буквально за несколько дней до завершения ее решили продлить до 1 июля 2021 года. Перед этим, ожидая, что льготы скоро исчезнут, покупатели проявляли высокую активность, а девелоперы наращивали стоимость.

В конце октября 2020 года — за несколько дней до завершения сроков льготного кредитования — средняя стоимость кв. м составила 87,5 тыс. рублей (+13% за полгода со старта программы, +5% к августу), а доля доступного жилья снизилась до 87%.

В дальнейшем тенденция сохранилась: средняя стоимость кв. м увеличивалась, а доля подходящего жилья сокращалась, но минимальными темпами. К июню 2021 года лимит квартир, которые можно было приобрести по льготной ипотеке, сократился с 87 до 84%. Средняя стоимость кв. м за тот же период увеличилась на четверть, с 87,5 тыс. до 110,4 тыс. рублей.

Снижение лимита кредитования привело к уменьшению доли доступного жилья до 16%

Правительство отказалось от полной отмены программы льготной ипотеки, однако существенно ограничило максимальный лимит кредитования. Это сделало программу неактуальной для многих городов.

С 1 июля 2021 года по всей стране действовал единый лимит кредитования — в ипотеку можно было взять не более 3 млн рублей.

Такое решение привело к тому, что доля доступного жилья с первоначальным взносом 15% снизилась с 84 до 16%.

Максимальная стоимость квартиры уменьшилась до 3,53 млн по всей стране (в столичных регионах — с 14,12 млн рублей, в остальных — с 7,1 млн).

Самой сложной ситуация оказалась в Москве, где подходящего жилья после этого не осталось вообще, а также в Казани (1% от всего объема) и Краснодаре (4%). В Санкт-Петербурге лимита хватало на каждую десятую квартиру, в Ленинградской области — на 13% общего объема, в Московской области — на 5%.

Только в Волгограде и Ростове-на-Дону под новые критерии подходило чуть более половины жилья — 53 и 54% соответственно. По остальным миллионникам покупатели с минимальным первым взносом были отрезаны от половины первичного рынка.

Существенно снизился и возможный средний бюджет: еще в июне 2021 года по старому лимиту жители крупных городов могли приобретать по льготной ипотеке в среднем 50,7 кв. м, но уже в июле этот показатель снизился до 36 кв. м.

Далее с июля по март 2021 года средняя стоимость кв. м выросла на 20%, до 135,9 тыс. рублей. Из-за этого к марту 2022 года доля жилья, подходящего под условия программы, снизилась с 16 до 4%. Помимо Москвы, где сразу после снижения лимита в июле 2021 года не было подходящих вариантов, в число городов, оставшихся без льготной ипотеки, вошли Казань, Московская область, Санкт-Петербург.

1–2% доступного предложения по льготной ипотеке осталось у жителей Ленинградской области, Нижнего Новгорода, Краснодара. Больше других повезло волгоградцам, где даже в новом бюджете и с учетом роста цен под условия программы подходило 46% квартир.

Повторное увеличение лимита позволило охватить 74% рынка

В качестве меры поддержки отрасли после резкого роста ключевой ставки в конце февраля 2022 года программу льготной ипотеки вновь пересмотрели. Ставка выросла с 7 до 12%, а лимит снова увеличили до 6 и 12 млн рублей, как это было до июля 2021 года. Обновленная программа заработала с апреля 2022-го.

Увеличение суммы кредитования позволило повысить долю доступного жилья с минимальным взносом с отметки в 4% всего объема предложения до 74%. В предыдущий период, когда действовали такие же лимиты, доля подходящего под льготную ипотеку жилья составляла 84%.

К апрелю 2023-го доступность жилья по льготной ипотеке снизилась до 70%

В течение последнего года стоимость жилья на рынке новостроек выросла на 3,9%. Доля квартир, доступных по стандартной льготной ипотеке, снизилась с 74 до 70%. Менее половины имеющегося на рынке жилья доступно по программе в Казани, Нижнем Новгороде и Москве. Три года назад при таких же лимитах и первом взносе минимальная доля подходящих объектов была в Москве (73%).

Средняя сумма сделки по льготной ипотеке по всем городам составила 5,53 млн рублей при средней площади квартиры 42,6 кв. м. На старте программы средняя стоимость жилья равнялась 3,2 млн при средней площади 46,2 кв. м. То есть бюджет увеличился на 72% при сокращении площади на 8%.

Соответственно, минимальный первый взнос в среднем по всем городам вырос на 30%, с 640 тыс. до 830 тыс. рублей. А ежемесячный платеж при сроке кредита на 30 лет с 2020 по 2023 год в среднем увеличился более чем в два раза — с 16,2 тыс. рублей до 34,5 тыс.

За три года льготной ипотеки доля доступного по программе жилья снизилась с 77 до 70%, а средняя стоимость квадратного метра выросла на 82%

Рост цен за время действия льготной программы был неравномерным. С апреля 2020-го по апрель 2021 года прирост составил 32%, с апреля 2021-го по апрель 2022 года — 32,8%, с апреля 2022-го по апрель 2023 года — 3,9%.

| Доля доступного жилья | Средняя стоимость кв. м, тыс. рублей | Динамика за год, % |

апр. 2020 | 77% | 77,5 | |

апр. 2021 | 86% | 102,3 | 32,0% |

апр. 2022 | 74% | 135,9 | 32,8% |

апр. 2023 | 70% | 141,2 | 3,9% |

По данным Циан.Аналитики

«За три года было несколько этапов адаптации первоначальной версии льготной ипотеки к рыночным условиям, но, несмотря на это, возможность использования данного инструмента сократилась. Доля сделок в ипотеку в столичном регионе за это время выросла с 59 до 78%, рынок сегодня крайне зависим от условий кредитования», — отметил руководитель Циан.Аналитики Алексей Попов.

По словам эксперта, в последний год альтернативой стандартной ипотеке по господдержке выступала ипотека с так называемыми нулевыми ставками. Также набирают популярность на фоне удорожания ипотеки и программы, направленные на поддержку определенных категорий заемщиков.

«Даже несмотря на рост цен, программа субсидирования позволила показать рекордные продажи на первичном рынке (+18% в 2021 году), а также быстро перейти от падения рынка к его восстановлению весной 2022 года. Исчезновение нулевой ипотеки не привело к существенному снижению спроса на рынке: по итогам I квартала 2023 года количество сделок оказалось сопоставимым с продажами III–IV кварталов 2022 года, когда ставка по выдаваемым ипотекам была значительно ниже», — резюмировал специалист.

Доля доступного жилья по льготной ипотеке 2020/2023 (первый взнос в 15%, лимит по кредиту — 6/12 млн рублей)

По данным Циан.Аналитики

Персональные ипотечные предложения для посетителей портала Циан