Почувствуйте разницу

В России анонсирована программа льготной ипотеки под 6,5% на приобретение квартир в новостройках. Бюджет покупки не должен превышать 8 млн рублей для Москвы и Санкт-Петербурга, 3 млн рублей — для других регионов.

Эксперты Циан рассчитали, какой объем квартир на первичном рынке отвечает условиям льготной ипотеки (в том виде, в котором эти условия известны к настоящему времени) и на какую среднюю площадь могут рассчитывать жители разных городов. Расчеты проведены с учетом наличия у заемщика минимального взноса в размере 20% стоимости жилья. В таком случае с учетом установленных лимитов бюджет покупки для Москвы и Санкт-Петербурга ограничен 10 млн рублей, для регионов — 3,75 млн рублей.

Аналогичный вариант с субсидированием ипотечной ставки применялся пять лет назад — это позволило рынку восстановиться после кризиса 2014 года. Программы субсидирования ипотеки в 2015 и 2020 гг. похожи в общих чертах, но отличаются в деталях.

Тогда ограничивался размер кредита, сейчас условием применения льготной ставки должна стать цена квартиры. В 2015 году повышенный лимит (8 млн рублей) распространялся на Москву, Московскую область и Санкт-Петербург. Теперь он действует только в двух столицах (в Подмосковье применяются региональные нормы — 3 млн рублей).

Не исключено, что правила программы будут уточнены, но в этом исследовании учитывался лимит 8 млн рублей только для Москвы и Санкт-Петербурга, как это было озвучено на совещании по вопросам развития строительной отрасли, которое состоялось 16 апреля.

Льгота, но не всем

Эксперты Циан проанализировали, какая доля от объема предложения новостроек в городах с населением от 500 тыс. человек соответствует условиям льготной ипотеки.

Для этого посчитаны квартиры в строящихся (несданных) корпусах, продажи которых идут по ДДУ, в том числе с эскроу-счетами. Учитывались города, объем предложения на первичном рынке которых превысил 500 квартир (24 населенных пункта).

Таким образом, унифицированный подход к определению лимитов оставил жителей отдельных субъектов фактически без льготной ипотеки.

Доля квартир первичного рынка, подходящих для льготной ипотеки

По данным Аналитического центра Циан

Условия программы vs реальный спрос

Лимит по льготной ипотеке соответствует средним ценам в регионах. Средняя стоимость предложения (без учета Московского и Петербургского регионов) сейчас составляет 3,6 млн рублей. По льготной ипотеке в регионах с минимальным первоначальным взносом в 20% можно приобрести жилье не дороже 3,75 млн рублей. Аналогичная ситуация в Санкт-Петербурге, где при средней стоимости жилья в 7,8 млн рублей в ипотеку удастся взять сумму 10 млн рублей, имея минимальный первоначальный взнос.

В Москве средняя стоимость предложения (с учетом Новой Москвы) составляет 13,2 млн рублей. Для того, чтобы позволить себе покупку «средней» квартиры по ставке 6,5% годовых, покупателю нужно иметь 40% ее стоимости.

45% квартир «старой» Москвы и 93% квартир Новой Москвы, приобретенных в кредит в 2020 году, стоили не более 10 млн рублей (размер установленного лимита по кредиту для региона с минимальным первоначальным взносов 20%). В Санкт-Петербурге доля такого жилья — 91%.

В Московской области средний чек ипотечной сделки на квартиры в I квартале 2020 года оценивался в 4,7 млн рублей при средней площади 48,3 кв. м, а 96% кредитов выданы на сумму до 8 млн рублей, средняя площадь таких лотов — 47,5 кв. м.

В Ленинградской области в ипотеку приобретали квартиры средней стоимостью 3,3 млн рублей при средней площади 41,5 кв. м. 99,5% ипотечных кредитов были выданы на жилье до 8 млн рублей средней площадью 42,5 кв. м.

Таким образом, повышенные лимиты до 8 млн рублей оказались актуальны для жителей Московской и Ленинградской областей (если для них будет действовать повышенный лимит в 8 млн рублей), а также для жителей Санкт-Петербурга.

Столичные покупатели, решившие воспользоваться льготной ипотекой, будут вынуждены претендовать на студии и однокомнатные квартиры либо переезжать за МКАД, выбирая жилье в Новой Москве или Подмосковье. То есть озвученные условия программы не вполне соответствуют потребностям сегодняшнего ипотечного заемщика. Предложенный лимит по стоимости сделки ниже реального бюджета покупки.

Лимит по льготной ипотеке на 20% ниже реальных цен

Аналитиков Циан подсчитали, что в среднем по 24 городам, попавшим в выборку (с населением от 500 тыс. человек, более 500 строящихся квартир,), бюджет покупки составил 6,2 млн рублей. Без учета Москвы и Санкт-Петербурга, Московской и Ленинградской областей — 3,6 млн рублей. То есть реальные цены в регионах примерно на 20% выше установленного государством лимита по льготной ипотеке 3 млн рублей.

Наибольшая разница между реальной стоимостью и бюджетом по льготной ипотеке зафиксирована в Москве (нехватка 5,1 млн рублей), Сочи (–3,9 млн, реальный бюджет покупки отличается от лимита более чем в два раза) и Нижнем Новгороде (–2,1 млн).

Впрочем, для девяти городов лимит по льготной ипотеке оказался даже чуть выше, чем средняя стоимость жилья. В Кирове — 400 тыс., Барнауле — 300 тыс., Ростове-на-Дону — 200 тыс. рублей. 100%-ное попадание — в Челябинске и Ярославле, где средний бюджет предложения составляет как раз 3 млн рублей.

В тесноте и в обиде

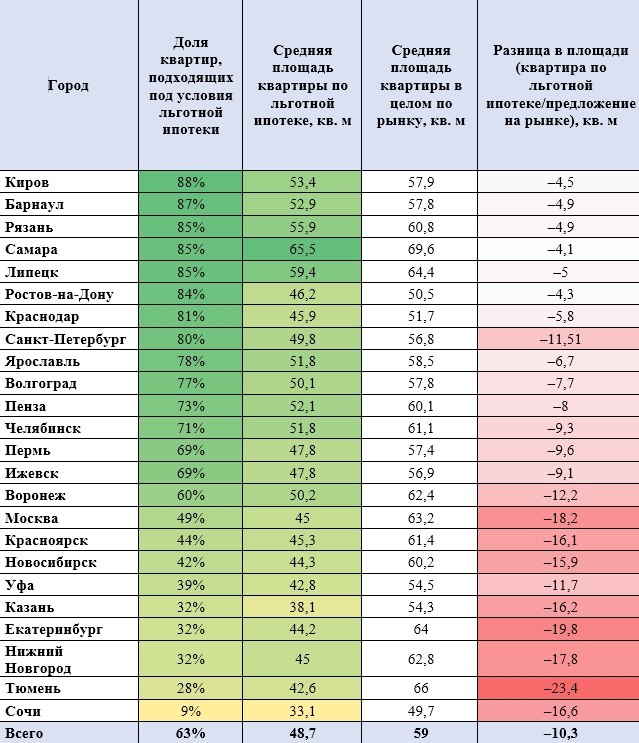

Для того, чтобы воспользоваться льготной ипотекой, будущим новоселам придется ужаться. Средняя площадь квартиры, проходящей по бюджету для льготной ставки по кредиту, оказалась на 24% ниже, чем в среднем по рынку (45 против 59 кв. м). По льготной ипотеке удастся купить преимущественно однокомнатные или двухкомнатные квартиры с европланировкой (объединенной кухней-гостиной). Средняя площадь жилья, подходящего под субсидию, — 48,7 кв. м. Это на 17% меньше, чем в целом по рынку (59 кв. м).

Эксперты Циан отмечают, что льготная ипотека подходит скорее тем, кто приобретает свое первое жилье. Тем же, кто решил увеличить площадь, придется брать кредит на стандартных условиях.

Претендовать на компактные двухкомнатные квартиры с льготным кредитом удастся покупателям в Самаре (56,5 кв. м) и Липецке (53,3 кв. м). В Сочи в бюджете до 3 млн рублей реально приобрести только студию (30,1 кв. м). В Санкт-Петербурге средняя площадь квартиры по льготной ипотеке составляет 35,4 кв. м. В старых границах Москвы средняя площадь квартиры для льготной ипотеки равна 35,4 кв. м. В Новой Москве — 41,5 кв. м.

Самые существенные «потери» относительно средней площади в квадратных метрах зафиксированы в Тюмени (–27 «квадратов»), Нижнем Новгороде (–23,6 «квадратов»), Екатеринбурге (–23,5 «квадрата»). Максимально приближенными к средней площади квартиры по льготной ипотеке оказались в Ростове-на-Дону (–7,6 кв. м), Кирове (–8,5 кв. м) и Краснодаре (–9,3 кв. м).

Как доступность ипотеки влияет на спрос?

В 2015 году была резко повышена ключевая ставка на фоне девальвации рубля — подскочили и ставки по ипотеке. Тогда на рынке стартовала льготная субсидированная ипотека под 13%, а после — под 12% годовых. Наблюдалась обратная зависимость между ставкой по ипотеке и количеством сделок на первичном рынке (см. график). После двукратного падения спроса в начале 2015 года снижение средней ставки по выданным кредитам на 3 п.п. позволило вернуть показатели продаж на докризисный уровень.

На 1 марта 2020 года средневзвешенная ставка по выданным в Москве кредитам, согласно последним данным ЦБ РФ, составила 8,69%, причем в марте некоторые банки повысили проценты по кредитам. Благодаря льготной ипотеке ставка по кредиту снизится на 2,5–3 п. п., что сопоставимо с «компенсацией» пятилетней давности.

Количество сделок на первичном рынке Москвы

в зависимости от ипотечной субсидированной ставки

Расчеты Аналитического центра Циан по данным Росреестра

«Помимо девальвации рубля, как и в 2015 году, на спрос в ближайшие месяцы будут оказывать влияние и другие негативные факторы: ожидаемый резкий рост безработицы, замедление строительных работ, — отмечает руководитель Аналитического центра Циан Алексей Попов. — Впервые рынок недвижимости вынужден работать в режиме карантина, сколько продлится такая ситуация — неизвестно».

По словам эксперта, в подобных обстоятельствах помощь застройщикам — действительно необходимая мера. Но, подчеркивает Алексей Попов, условия предоставления льготной ипотеки не позволяют в полной мере удовлетворить спрос массового покупателя, а также ставят в неравное положение разные регионы и разных застройщиков.

Если субсидия будет привязана к фактической цене жилья, то это сместит ее целевую аудиторию к несемейным людям или молодым парам, выбирающим первое жилье. Такая категория клиентов считается наиболее рискованной для банков — значит, имеет высокий процент отказа по ипотеке.

руководитель Аналитического центра Циан

Фото: ЖК «Новое Бутово»/cian.ru