Как связаны НДФЛ и имущественный налоговый вычет

Налог на доходы физических лиц (НДФЛ) уплачивают граждане, которые получили доход. К примеру, НДФЛ облагается заработная плата, доход от аренды, от продажи недвижимости, прибыль от инвестиций и т. д. (статья 110 Налогового кодекса РФ). С некоторых доходов: с пенсий, пособий, стипендий и некоторых других поступлений — налог не взимается.

До конца 2024 года ставка НДФЛ составляла 13% для налогооблагаемых доходов до 5 млн рублей и 15%, если сумма годового дохода превышала 5 млн рублей.

С 1 января 2025 года доходы облагаются налогом по прогрессивной 5-ступенчатой шкале. Следующая ступень начинает действовать с суммы превышения.

Ставки НДФЛ, которые действуют с 1 января 2025 года

| Суммарный годовой доход, рублей | Расчёт НДФЛ | Средний уровень налогооблагаемых доходов, рублей в месяц |

| ≤ 2,4 млн | 13% суммы | ≤ 200 тыс. |

| > 2,4 млн, но ≤ 5 млн | 312 тыс. рублей + 15% суммы дохода, превышающей 2,4 млн рублей | > 200 тыс., но ≤ 416,7 тыс. |

| > 5 млн, но ≤ 20 млн | 702 тыс. рублей + 18% суммы дохода, превышающей 5 млн рублей | > 416,7 тыс., но ≤ 1,67 млн |

| > 20 млн, но ≤ 50 млн | 3,402 млн рублей + 20% суммы дохода, превышающей 20 млн рублей | > 1,67 млн, но ≤ 4,17 млн |

| > 50 млн | 9,402 млн рублей + 22% суммы дохода, превышающей 50 млн рублей | > 4,17 млн |

В некоторых случаях государство позволяет налогоплательщику вернуть сумму уплаченного в бюджет НДФЛ. В частности, если вы купили жильё, земельный участок, а также построили дом, то вправе использовать имущественный налоговый вычет. Его можно оформить на всю сумму покупки — основной вычет — и на проценты по ипотеке, если вы использовали кредитные средства.

Для доходов от продажи недвижимости с начала 2025 года установлено две ступени налога: 13 и 15%.

От чего зависит размер налогового вычета при покупке недвижимости

Налоговые резиденты РФ могут получить имущественный вычет только один раз в жизни. Высчитывается он не с любой потраченной суммы, установлены лимиты:

- 2 млн рублей — для покупки или строительства жилья;

- 3 млн рублей — при погашении процентов по ипотеке.

Если объект стоит меньше 2 млн рублей, вычет рассчитывают в зависимости от суммы покупки. Остаток можно будет использовать после приобретения другой жилой недвижимости.

Вычет за уплату процентов по ипотеке возвращается единоразово и только за один объект, поэтому перенести остаток на другое жильё не получится. Вернуть НДФЛ можно с той суммы процентов, которая уже уплачена банку.

Таким образом, если квартира стоила 7 млн рублей и вы заплатили 3,2 млн рублей в качестве процентов по ипотеке, вычет всё равно можно будет получить только в пределах лимита — с 2 и 3 млн рублей соответственно.

Циан-помощник упрощает поиск

До конца 2024 года возврат рассчитывали по ставке 13%, поэтому максимальная сумма, которую удалось бы получить за покупку/строительство жилья составляла 260 тыс. рублей, за выплаченные проценты по ипотеке — 390 тыс. рублей.

Но после введения прогрессивной шкалы НДФЛ сумма вычета изменилась — она зависит от размера годового дохода налогоплательщика.

Как рассчитать размер налогового вычета в 2026 году

В стандартном случае к вычету можно заявить доходы за 3 последних года. Так, в 2026 году можно вернуть НДФЛ за 2023–2025 годы. Вычет за 2023–24 годы рассчитают, используя единую ставку 13%.

При расчётах начиная с 2025 года используют прогрессивную шкалу НДФЛ, поэтому действует принцип: чем больше доход, с которого уплачен подоходный налог, тем больше будет возврат — сумма вычета.

Правило, которое касается переноса вычета на другие объекты, работает по-прежнему. За год можно вернуть сумму не бо́льшую, чем НДФЛ, который налогоплательщик перечислил за этот период в бюджет. Но он имеет право получать эти деньги, пока не исчерпает установленную к возврату сумму: имущественный вычет, в отличие от других вычетов, не сгорает, а переносится на следующий год и далее до полной выплаты.

Приведём несколько примеров расчёта имущественного вычета.

Сергей купил квартиру в 2023 году за 5 млн рублей. Он использовал собственные средства, имущественный вычет ранее не получал.

Его годовой доход в 2023 году составил 1,6 млн рублей, он уплатил в бюджет НДФЛ: 1,6 млн × 13% = 208 тыс. рублей.

В 2026 году Сергей решил оформить вычет, заявив к возврату доходы за 2023 год.

Сумма налога к возврату составила: 2 млн × 13% = 260 тыс. рублей.

Квартира стоила больше, но установленный лимит — 2 млн рублей, поэтому вычет посчитали с неё. Ставку 13% использовали, так как в 2023 году применялась единая ставка.

В бюджет за тот период Сергей уплатил 208 тыс. рублей, поэтому больше этой суммы ему не вернут. Остаток вычета — 52 тыс. рублей — перешёл на следующий год. Чтобы сразу получить и эту сумму, Сергей подал декларацию за 2024 год, указав в ней остаток вычета.

Инна купила в 2022 году на собственные средства квартиру за 5 млн рублей. Ранее она вычет не оформляла.

В 2026 году она подала на вычет, используя доходы 2025 года — 4,2 млн рублей. В бюджет был уплачен НДФЛ в размере: 312 тыс. + (4,2 млн – 2,4 млн) × 15% = 582 тыс. рублей.

Считаем сумму вычета за квартиру:

1. Уменьшаем годовой доход на сумму лимита на покупку:

4,2 млн – 2 млн = 2,2 млн рублей.

Эта сумма попадает в первую ступень и облагается налогом по ставке 13%. Налог к уплате: 2,2 млн × 13% = 286 тыс. рублей.

2. Считаем размер налога, подлежащего к возврату:

582 тыс. (налог удержанный) – 286 тыс. (налог к уплате) = 296 тыс. рублей.

Лимит возврата в 2025 году остался прежним — 2 млн рублей, но ставка части налога из-за размера годового дохода Инны увеличилась до 15%. Поэтому к возврату получилась бо́льшая сумма, чем была бы при использовании ставки 13%.

Размер уплаченного в 2025 году в бюджет НДФЛ позволит Инне получить весь вычет — 296 тыс. рублей — сразу.

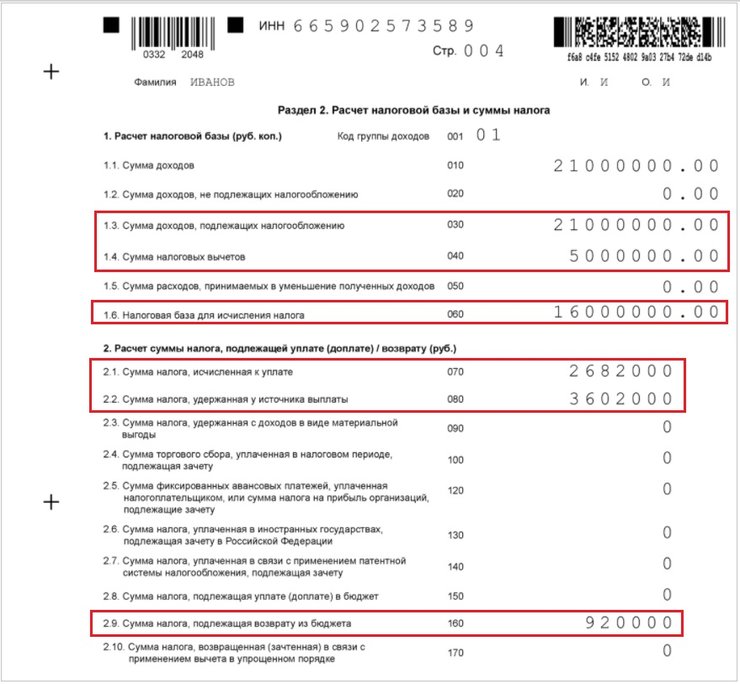

Дмитрий приобрёл в 2021 году загородный дом в ипотеку за 10 млн рублей. К 2025 году он выплатил банку 4 млн рублей процентов. Вычеты ранее он не получал.

В 2026 году Дмитрий решил подать на вычет за покупку дома и вычет за проценты, используя доход за 2025 год, который составил 21 млн рублей.

Он уплатил за 2025 год НДФЛ: (2,4 млн × 13%) + (2,6 млн × 15%) + (15 млн × 18%) + (1 млн × 20%) = 3,602 млн рублей.

Расчёт суммы к возврату:

1. Уменьшаем доход:

21 млн (доход) – 2 млн (лимит за покупку) – 3 млн (лимит за проценты) = 16 млн рублей.

Сумма налога к уплате (третья ступень):

(2,4 млн × 13%) + (2,6 млн × 15%) + (11 млн × 18%) = 2,682 млн рублей.

2. Считаем размер налога, подлежащего к возврату:

3,602 млн (налог удержанный) – 2,682 млн (налог к уплате) = 920 тыс. рублей.

С учётом налога, который уплатил Дмитрий в 2025 году, ему вернут всю сумму вычетов сразу.

Пример заполнения декларации за 2025 год с максимальным вычетом за покупку и за проценты

Как оформить налоговый вычет

Получить налоговый вычет можно двумя способами.

1. Через налоговую инспекцию

Для этого надо заполнить декларацию 3-НДФЛ и приложить пакет документов. Если для возврата потребуется задействовать несколько прошлых лет, нужно заполнить декларацию за каждый год возврата отдельно.

Заявить о вычете можно в году, который следует за годом оформления права собственности на жильё.

Для получения вычета к декларации надо приложить:

- справку 2-НДФЛ за соответствующий год;

- копию паспорта;

- свидетельство о браке, если жильё куплено без брачного договора;

- заявление о распределении вычета между супругами;

- выписку из ЕГРН или свидетельство о праве собственности на жильё;

- договор купли-продажи на объект, договор участия в долевом строительстве и т. п.;

- документы, подтверждающие расходы на покупку имущества: чеки, расписки, банковские выписки;

- если жильё куплено в ипотеку, и вы хотите также получить вычет за проценты по кредиту, приложите кредитный договор и справку о фактически уплаченных процентах.

Подать декларацию удобнее всего через личный кабинет на сайте Федеральной налоговой службы.

Проверка декларации в налоговой длится до трёх месяцев. При положительном решении деньги в течение 30 дней после завершения проверки зачислят на счёт, который был указан в заявлении.

Также через личный кабинет налогоплательщика можно подать заявление на имущественный вычет в упрощённом порядке, заполнив декларацию прямо на сайте. Следует указать реквизиты для перевода и приложить копии документов. В этом случае проверка займёт до 30 дней, а деньги на счёт перечислят в течение 15 дней после её окончания.

2. Через работодателя

Работодателю надо передать уведомление о праве на возврат, полученное в налоговой, и написать заявление, в котором попросить не удерживать с зарплаты налог на доходы.

Этот способ позволяет получить деньги, не дожидаясь окончания года. Никаких специальных действий в связи с вводом прогрессивной шкалы НДФЛ работнику предпринимать не нужно. Переключение ставки и перерасчёт работодатель проведёт автоматически.

Оформить уведомление для работодателя можно через личный кабинет на сайте налоговой: раздел «Каталог обращений» → «Запросить справку (документ)» → «Заявление о подтверждении права на получение имущественных вычетов».

К заявлению необходимо приложить копии документов и подписать его с помощью электронно-цифровой подписи, которая формируется прямо в личном кабинете налогоплательщика.

Главное

— Раз в жизни гражданин может получить имущественный налоговый вычет, в том числе за уплаченные проценты по ипотеке.

— В России с 1 января 2025 года действует прогрессивная 5-ступенчатая шкала налога на доходы физлиц, в том числе она применяется при расчёте имущественного вычета.

— Установленные ранее лимиты — 2 млн при покупке/строительстве и 3 млн за проценты по ипотеке — остались неизменными.

— Размер вычета с 2025 года зависит от размера годового дохода налогоплательщика. Чем больше доход, тем выше применяемая ставка и тем больше будет сумма вычета. Если вычет исчисляют с доходов за 2023–2024 годы, применяют единую ставку 13%.

— Получить вычет можно либо через налоговую, либо через работодателя.

Мы с супругой в 2013 году купили комнату в мск и я получил за неё налоговый вычет 260 000.

Далее в 2024м мы с супругой купили квартиру за 15 млн.

В 2025 я точно залечу на налог в 15%, то есть с 2 млн. вроде как положен вычет 300 000, я могу получить оставшиеся 40 000 вычета в 2026 м за 25й по теме покупки квартиры?