Высокие ставки на кредитном рынке вредят спросу на вторичную недвижимость, поэтому многие продавцы сейчас заняли выжидательную позицию. Но иногда квартиру нужно продать максимально быстро: из-за срочного отъезда, долгов, развода и других обстоятельств.

Кажется, что продать её банку в таком случае — отличная идея.

Такая сделка представляется:

- быстрой;

- безопасной;

- простой в исполнении.

На практике же продать квартиру банку могут далеко не все желающие. В этой статье мы расскажем, кто может рассчитывать на такую сделку и какие условия для этого нужно соблюсти.

Занимаются ли банки покупкой квартир

Казалось бы, банк — идеальный покупатель: у него всегда есть деньги, он не станет никого обманывать, да и провести сделку можно сравнительно быстро. Тем более что банкам всё равно приходится торговать недвижимостью, взысканной с должников.

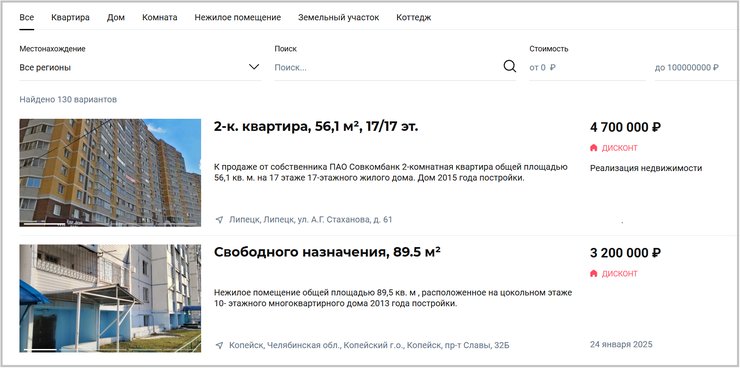

У банков есть целые сервисы, через которые можно купить взысканное ранее имущество. Источник: sovcombank.ru

Однако всё не так просто. Основная бизнес-деятельность банков связана с финансовыми операциями, а не с торговлей недвижимостью. Поэтому они готовы купить квартиру далеко не у каждого, кто этого хочет. Такие сделки возможны, если у банка есть свой финансовый интерес, а не просто возможность заработать на перепродаже.

И этот интерес прост: вернуть свои вложения.

Покупать недвижимость банки готовы, лишь когда:

- речь идёт о залоговых объектах, под которые они выдали ипотеку или потребительский кредит;

- квартира не в залоге, но её продажа позволит погасить долг по кредиту, а у заёмщика есть другое жильё. На такие сделки банки идут реже, чем на покупку залога.

Если заёмщик не справляется с платежами, его квартира или дом в конечном итоге переходят в собственность банка, после чего компания занимается продажей недвижимости. За счёт вырученных денег покрывается долг, а остаток, если он есть, получает должник.

Свою недвижимость банки могут продавать со скидкой до 70% — это не самое выгодное для них решение. Но движет ими не погоня за высокой прибылью, а стремление компенсировать убытки.

Обычно для этого требуется решение суда, по которому на жильё заёмщика обращают взыскание, то есть речь идёт не о покупке, а об изъятии.

Однако некоторые банки предлагают своим клиентам услугу по добровольной продаже залога. Воспользоваться им, опять же, могут не все клиенты: каждый банк вправе устанавливать свои требования к таким сделкам.

Таким образом, добровольная продажа квартиры банку — довольно редкий вид сделки на рынке недвижимости, и доступен он ограниченному кругу клиентов кредитной организации. Это можно назвать ускоренной версией процедуры взыскания.

При каких условиях банк может купить квартиру у заёмщика

Итак, заключить сделку с банком могут те, чья квартира в залоге и кто при этом не может справиться с кредитом или ипотекой. Реже такую возможность дают тем, кто хочет продать собственное жильё, чтобы закрыть долг по потребительскому кредиту.

Но само по себе соответствие этим критериям не гарантирует, что кредитор согласится выкупить жильё.

Заёмщику откажут, если:

1. Он инициировал банкротство: выплачивать кредит за счёт имущества и доходов будущим банкротам нельзя.

2. Жильё заложено в нескольких банках.

3. Квартира куплена на материнский капитал. Шансы провести сделку тут есть, но это будет сложнее из-за необходимости получать согласие опеки и соблюсти права прописанных в квартире детей.

4. У квартиры несколько собственников, и кто-то из них против продажи. Для совершения сделки необходимо согласие всех без исключения.

5. Заёмщик хочет продать не весь объект, а долю в нём. Доли сложно перепродать, поэтому банки не любят с ними связываться. Если доля — это залог, банк может помочь с поиском покупателя.

6. Квартира находится в аварийном доме.

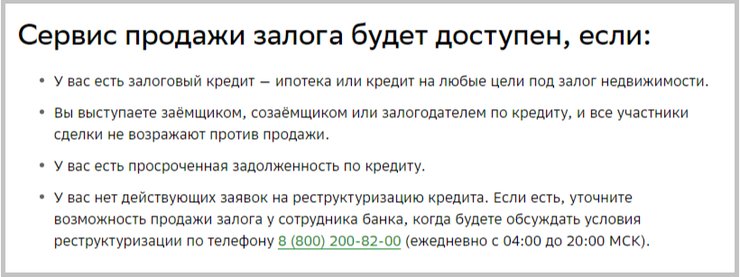

Условия пользования сервисом продажи залога от Сбера. Источник: sberbank.ru

Банки рассматривают запросы по продаже квартир в индивидуальном порядке и удовлетворяют их не очень часто.

Многое также зависит от того, есть ли у клиента долги по кредиту: имея их, уговорить кредитора проще. А если без этой сделки ему придётся проходить процедуру банкротства и взыскания недвижимости, то шансы на согласие банка будут ещё выше.

Но это не гарантия: некоторые кредиторы предпочитают дождаться окончания банкротства, вместо того чтобы тратить время и деньги на перепродажу объекта.

Плюсы и минусы продажи квартиры банку

Основные минусы при продаже квартиры банку — редкость таких сделок и цена выкупа. Реализовать объект по рыночной стоимости практически невозможно — скидка может достигать 25%.

Поэтому в банки чаще обращаются те, кому важно продать квартиру как можно скорее, либо те, кто понял, что не сможет самостоятельно погасить долги.

А теперь — о преимуществах прямой продажи банку:

1. Безопасность сделки. Продать квартиру официальной организации такого уровня — значит на 99,9% избежать мошенничества. Чистоту сделки проверят и подтвердят юристы банка.

2. Скорость. При продаже квартиры банку не нужно тратить время на поиски покупателя и рисковать, что обстоятельства изменятся и сделка не состоится.

3. Доход от добровольной продажи обычно выше, чем при взыскании через суд. Из затрат кредитора уходят расходы на юристов, и он может позволить себе купить квартиру немного дороже.

Если банк согласен купить квартиру, этот вариант требует наименьших усилий и времени. Однако не стоит рассчитывать, что прибыль от такой сделки будет существенной — возможно, денег хватит только на то, чтобы рассчитаться с кредитором.

Как продать квартиру банку: этапы

Вот что нужно сделать, если вы решили продать квартиру банку:

1. Отправить запрос. Обратитесь в банк и опишите суть своего предложения: о какой недвижимости речь, как вы оцениваете свои шансы выплатить кредит без продажи и так далее.

2. Подготовить документы. Что конкретно понадобится для сделки, вы узнаете позже, но обязательный пакет можно подготовить заранее.

В него входят:

- документ, подтверждающий право собственности;

- техническая документация на квартиру;

- выписка из ЕГРН;

- согласие всех плательщиков кредита;

- если при покупке использовался маткапитал — согласие органов опеки.

3. Определение стоимости. Если банк одобрил сделку, необходимо установить цену продажи. Это решает не собственник, а оценщики банка. Роль играет всё — отделка, этаж, локация и так далее.

Для банка важнее всего то, насколько быстро он сможет продать недвижимость. Поэтому шикарную квартиру на окраине, скорее всего, купят с большой скидкой, а вот типичную студию или двушку в центре удастся продать относительно выгодно.

4. Сбор документов. Нужно подать заявления от всех участников сделки — заёмщиков и созаёмщиков, — приложив к ним копии паспортов и согласия на обработку персональных данных. Банк может потребовать дополнительные документы — например, если стоимость сделки не покрывает сумму долга.

5. Проведение сделки. Если суммы не хватает для закрытия кредита, его остаток реструктуризируют и в дальнейшем его нужно будет погасить. В этом негативное отличие продажи залога от банкротства, которое позволяет списать все долги, даже если стоимости имущества недостаточно для их погашения.

Какие ещё есть варианты

Можно найти покупателя на квартиру на рынке недвижимости, продать её по рыночной цене и направить часть денег на закрытие кредита. В 2024 году в силу вступил закон, по которому ипотечные заёмщики вправе в любой момент продавать свои квартиры без согласия банка.

Однако такой путь дольше и сложнее. Пока новые данные не внесут в ЕГРН заёмщику придётся выплачивать долг и проценты, а если допускать просрочки, штрафы будут накапливаться.

В будущем саму сделку можно провести через банк-кредитор:

1. Покупатель вносит деньги на специальный счёт.

2. Банк удерживает сумму кредита с процентами и штрафами и снимает с квартиры обременение.

3. Продавец получает остаток суммы, а права на квартиру переходят к покупателю.

За эту услугу банк также возьмёт комиссию. Ещё некоторые банки помогают искать покупателей и предлагают им свою ипотеку.

Резюмируем

1. Продать банку можно ту недвижимость, которая находится у него в залоге, или ту, которую он готов купить в счёт долга по потребкредиту без залога недвижимости.

2. Банки крайне редко соглашаются на прямую покупку квартир.

3. Шансы на согласие банка выше, если у вас крупная просрочка по кредиту или ипотеке.

4. Сделку можно провести довольно быстро, но цена квартиры будет занижена.

5. Если вырученных денег недостаточно для покрытия долга, его остаток придётся выплачивать самостоятельно.

6. Перед тем как решиться на продажу квартиры банку, важно рассмотреть все альтернативы — возможно, выгоднее будет найти покупателя на рынке или рассмотреть реструктуризацию долга.