Что такое туристический налог и кто его платит

Туристический налог — это новый обязательный платёж, который с 1 января 2025 года путешественники уплачивают в месте временного размещения вместе со стоимостью номера (глава 33.1 Налогового кодекса РФ).

Сбор взымают с отелей, гостиниц, хостелов, глэмпингов, баз отдыха, санаториев и других мест временного проживания, которые включены в единый реестр классифицированных средств размещения.

С 2025 года муниципалитеты вправе самостоятельно выявлять объекты размещения и публиковать о них данные. Поэтому если в едином реестре нет информации о гостинице или хостеле, это не означает, что объект освобождён от уплаты туристического налога.

Если во время поездки вы снимете квартиру или комнату посуточно, такое размещение не облагается туристическим налогом — независимо от того, кто сдаёт квартиру: физическое лицо, ИП или компания.

Новый сбор — это косвенный налог, то есть надбавка, включённая в цену товара или услуги. Фактически его оплачивает покупатель, то есть турист или командированный сотрудник, когда рассчитывается за номер. Владелец гостиницы или другого места временного размещения переводит эти средства в бюджет. Туристический налог взимается с каждой услуги размещения, поэтому новые требования распространяются на всех временно проживающих — не имеет значения, являются ли они гражданами РФ или нет.

Декларацию по туристическому налогу организации-налогоплательщики сдают ежеквартально, отчитываясь в налоговую инспекцию по месту нахождения объекта до 25-го числа месяца, следующего за отчётным кварталом. А уплачивают налог — до 28-го числа того же месяца.

Если у компании несколько объектов размещения, к примеру, хостел, отель и глэмпинг, и они относятся к разным инспекциям, она может предоставлять отчёт в одно отделение, направив в остальные соответствующие уведомления (пункт 2 статьи 418.9 Налогового кодекса РФ).

За неуплату туристического налога предусмотрены штрафные санкции:

- 20% неуплаченной суммы налога — за ошибки в расчётах;

- 40% неуплаченной суммы налога — если налоговая инспекция докажет умышленное уклонение от уплаты.

Туристический налог не является курортным сбором — это два разных платежа. Курортный сбор отдыхающие оплачивали отдельным платежом, туристический налог включён в цену номера и специально не выделяется. В России эксперимент с курортным сбором завершился в декабре 2024 года, и с 2025 года он больше нигде не взимается.

Где в России действует туристический налог

Туристический налог распространяется на всю страну, но местные власти самостоятельно решают, будет он действовать на их территории или нет. Этот налог поступает в бюджеты муниципалитетов и городов федерального значения. Также его могут вводить точечно — к примеру, не во всей области, а только в областном центре и популярных локациях.

По данным Российского союза туриндустрии, на начало 2025 года туристический налог ввели в 754 муниципальных образованиях. Он начал действовать в Санкт-Петербурге, на территории Калининградской и Московской областей, в Благовещенске, Волгограде, Горно-Алтайске, Екатеринбурге, Казани, Липецке, Перми, в ряде городов и поселений Краснодарского края, в некоторых других местах. А вот в Москве, Севастополе и Тюмени новый налог пока не взимается.

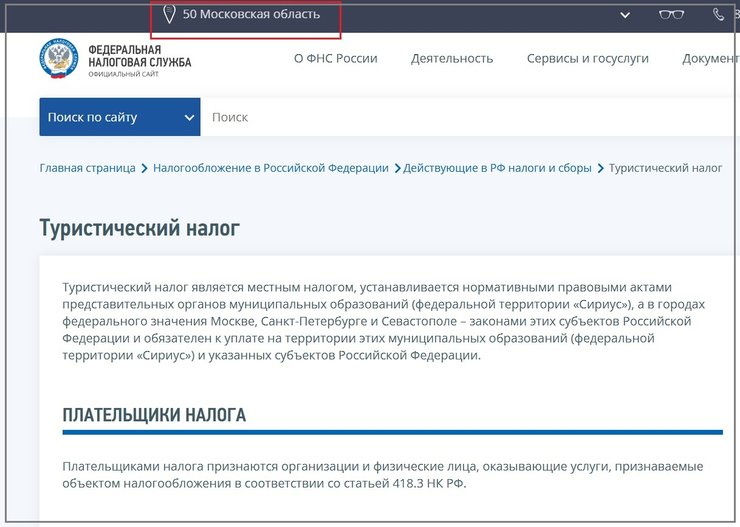

Чтобы точно узнать, действует ли налог в крае, области, муниципалитете, зайдите на сайт Федеральной налоговой службы → Действующие в РФ налоги и сборы → Туристический налог, выберите наверху страницы область из классификатора, а внизу — посмотрите подраздел «Особенности регионального законодательства». В нём есть информация о том, взимается ли на этой территории налог, в каких муниципалитетах он введён, какие установлены ставки и т. д.

Скриншот с сайта nalog.gov.ru

Если владелец бизнеса сомневается, должен ли он уплачивать налог или у него есть вопросы по его расчёту, он может обратиться за разъяснениями в налоговую инспекцию по месту регистрации объекта временного размещения. Сделать это можно и дистанционно, через личный кабинет налогоплательщика на сайте Федеральной налоговой службы.

Расчёт туристического налога зависит от ставки и количества суток размещения:

Максимальные налоговые ставки установлены в пункте 1 статьи 418.5 Налогового кодекса РФ и составляют:

- в 2025 году — 1%, но не менее 100 рублей в сутки;

- в 2026 году — 2%;

- в 2027 году — 3%;

- в 2028 году — 4%;

- в 2029 году — 5%.

После расчёта налога необходимо сравнить получившийся результат с минимальной ставкой: если последняя окажется больше, то заплатить нужно будет именно её.

Конкретный размер ставок, но не выше максимального, устанавливают нормативные правовые акты муниципальных образований и городов федерального значения. При этом местные власти могут дифференцировать их в зависимости от сезонности и категории средства размещения. Так, с 2026 года дифференцированную ставку введут в Санкт-Петербурге: летом она будет вырастать до предельно допустимых 2%, а зимой — снижаться вдвое, до 1%.

Павел поселился в отеле в июне 2025 года. Стоимость его номера — 3,6 тыс. рублей в сутки, в том числе НДС 20% — 600 рублей. Он планирует пробыть в городе четверо суток.

Ставка налога, которую установил муниципалитет, — 1%. Стоимость услуги размещения без НДС: 3600 – 600 = 3000 рублей.

Так как сумма туристического налога не определена, получаем её расчётным методом: (3000 × 1) / 101 = 29,7 рублей. Налоговая база для расчёта туристического налога составит: 3600 – 600 – 29,7 = 2970,3 рубля.

Сумма туристического налога: 2970,3 × 1% × 4 суток = 118,8 рубля.

Считаем минимальную сумму налога по закону: 4 суток × 100 рублей = 400 рублей. Так как минимальная сумма больше, к расчёту примут её — до 28 июля 2025 года отель должен будет уплатить в бюджет 400 рублей туристического налога за то время, пока в нём прожил Павел.

Минфин и Федеральная налоговая служба в конце 2024 года опубликовали письма, разъясняющие порядок исчисления и порядок определения налоговый базы нового платежа.

Когда с постояльцев не должны брать туристический налог

Отели не должны взимать с постояльцев туристический налог, если они относятся к льготным категориям граждан. На федеральном уровне в них входят:

- Герои Советского Союза, Герои России, Герои Труда, полные кавалеры ордена Славы;

- участники и инвалиды Великой Отечественной войны;

- ветераны и инвалиды боевых действий;

- инвалиды I и II групп, дети-инвалиды;

- участники СВО;

- и другие, перечисленные в пункте 2 статьи 418.4 Налогового кодекса РФ.

Кроме того, региональные и местные власти имеют право расширить этот перечень (пункт 3 статьи 418.4 Налогового кодекса РФ). К примеру, в Санкт-Петербурге и Светлогорске от налога освобождены многодетные семьи с несовершеннолетними детьми, а в Казани — дети до 18 лет и студенты.

Для того чтобы воспользоваться льготой, гостю при заселении необходимо представить подтверждающие документы.

Если в номере проживают льготник и гость, не имеющий льготной категории, то размещение не будет облагаться туристическим налогом в том случае, если договор на оказание услуги заключён с льготником.

Зачем ввели туристический налог и куда идут деньги

Туристический налог относится к категории местных налогов. Поэтому все собранные деньги поступают в бюджеты муниципалитетов и городов федерального значения, где находятся отели, санатории и другие места временного размещения.

Местные власти могут тратить эти средства только целевым образом — их направляют на благоустройство поселений, связанное с туристической инфраструктурой, и развитие культурной среды: финансируют создание парков, реставрацию зданий, ремонт дорог, обустройство пешеходных маршрутов, пляжей и т. п.

Большой поток туристов ускоряет износ объектов, и новый налог поможет скомпенсировать это воздействие. Причём это актуально не только для больших городов, но и для маленьких населённых пунктов, которые принимают большой поток путешественников. К примеру, Суздаль, где проживает около 9 тыс. человек, в 2024 году посетили более 2 млн гостей. Туристический налог станет для города весомым дополнительным источником финансирования.

Главное

— Туристический налог действует с 2025 года на всей территории РФ, но местные власти сами решают, будет он введён или нет. Курортный сбор с 2025 года больше не взимается.

— Туристический налог в бюджет перечисляют владельцы отелей, баз отдыха, санаториев и других мест временного проживания. Фактически его платят туристы, которые пользуются услугами временного размещения, — налог включён в цену номера.

— Посуточная аренда квартир и комнат не относится к гостиничной сфере, поэтому такие объекты не облагаются туристическим налогом.

— Ставку туристического налога определяют местные власти, но в пределах законодательно установленного лимита. В 2025 году максимально возможная ставка туристического налога — 1%. Далее её будут постепенно повышать — к 2029 году она достигнет 5%.

Фото: Alexey Smyshlyaev, ViDI Studio / Shutterstock / Fotodom