— За два десятилетия средние цены на новостройки выросли с 8,7 до 86,1 тыс. рублей за 1 кв. м, на «вторичку» — с 6,6 тыс. рублей до 69,3 тыс. рублей.

— С поправкой на инфляцию средняя стоимость 1 кв. м в РФ в 2020 году была на четверть выше, чем в 2000-м. Максимальный рост цен отмечен в Магаданской области (в 5,3 раза), Ингушетии (в 3,3 раза) и Ставропольском крае (в 2,4 раза).

— Топ-10 регионов — лидеров по уровню цен на вторичном рынке за 20 лет значительно изменился: в него вошли некоторые дальневосточные регионы и Ленинградская область. Только четыре субъекта присутствовало в рейтинге и 20 лет назад, и сейчас — это Москва, Санкт-Петербург, Московская область и Приморский край.

— До недавнего времени разброс в стоимости «квадрата» между регионами был значительно меньше, чем 20 лет назад, но за счет роста цен в 2020-м практически вышел на уровень 2000 года.

— Жилье стало более доступным: за 20 лет срок накопления на типовую квартиру сократился в 2,3 раза (с 13,5 до 6 лет). Кроме того, два десятилетия назад не было ипотеки в современном понимании этого термина.

— Лидеры по доступности жилья за этот период практически не изменились. Быстрее всего накопят на квартиру жители Магаданской, Тюменской и Мурманской областей, дольше всего придется копить жителям Приморского края, Москвы и Татарстана.

— Как и в начале 2000-х, по итогам 2020 года цена 1 кв. м на «первичке» в целом по стране выше, чем на вторичном рынке. Сейчас новостройки дороже «вторички» в двух из трех регионов.

Важно

Для всех расчетов использовались номинальные цены в рублевом выражении (по данным Росстата за 2000–2020 годы). Они несколько отличаются от рыночных цен — как правило, в меньшую сторону — из-за особенностей методики. Росстат использует практику выборочных обследований, а не сплошной анализ данных по всем объявлениям, сделкам и т. д.

В 2000-е разброс между ценами Росстата и рыночными ценами был больше (до 20–25 п. п.), сейчас он почти исчез.

Для пересчета в цены 2000 года использован индекс цен Росстата по стоимости 1 кв. м на вторичном рынке. Данные по ценам в отдельных городах в 2000-е — из архива публикаций в ведущих деловых СМИ.

«Квадрат» на вторичном рынке подорожал на четверть

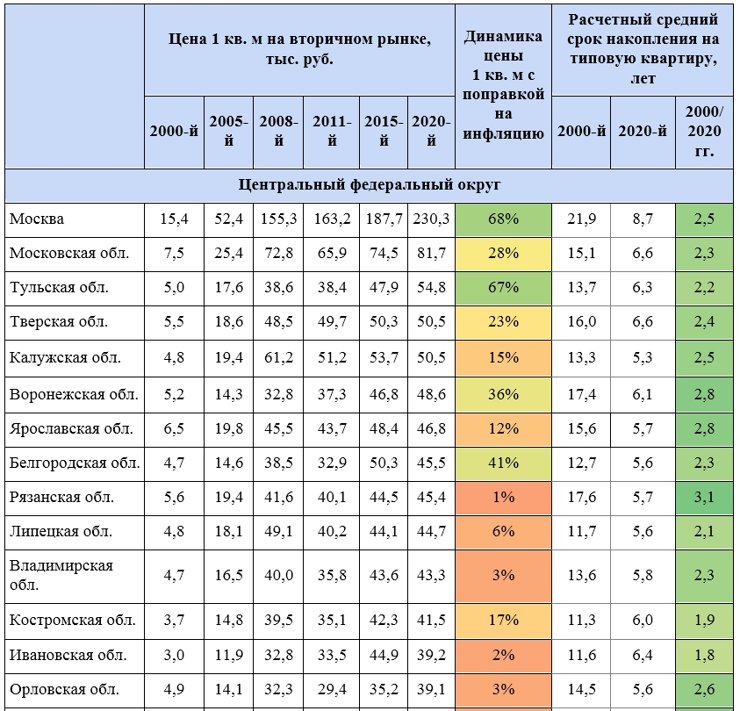

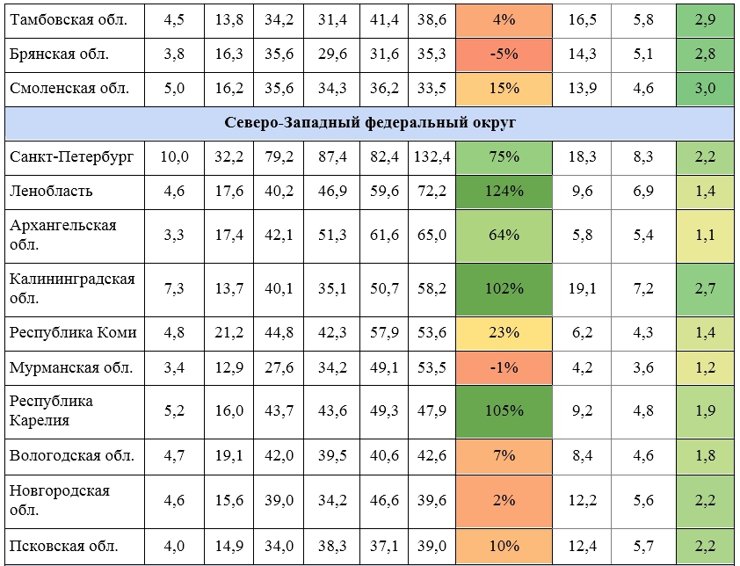

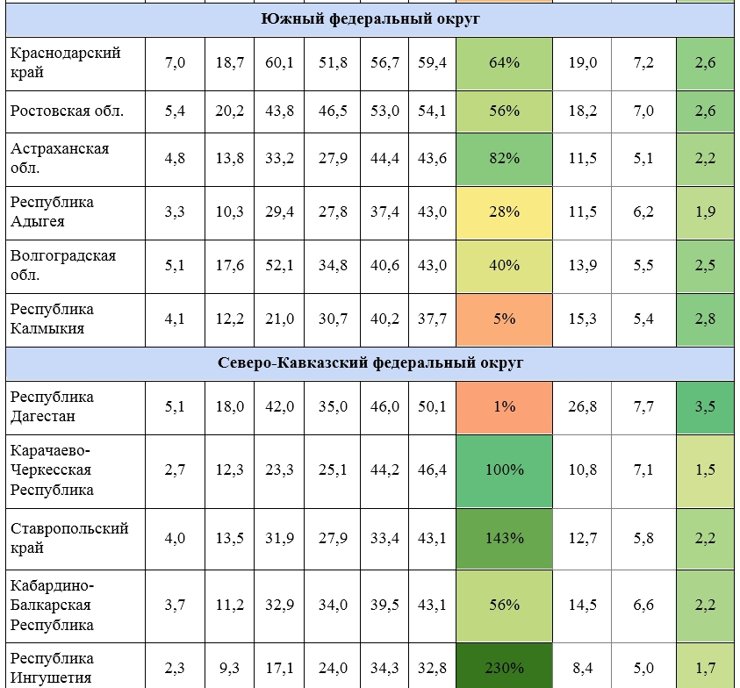

Номинальная средняя стоимость 1 кв. м выросла с 6,6 тыс. рублей в 2000 году до 63,4 тыс. рублей в 2020-м. С поправкой на инфляцию* цены увеличились не в 10 раз, а только на четверть. В столичных регионах стоимость росла быстрее, чем в среднем по стране: в Ленинградской области — в 2,2 раза, в Санкт-Петербурге — на 75%, в Москве — на 68%, в Московской области — на 28%.

*Стоимость квадратного метра за каждый год приведена к уровню цен 2000 года.

В нескольких группах регионов цены за 20 лет выросли сильнее. Во-первых, это дальневосточные регионы (Магаданская область, Бурятия, Камчатский край, Приморский край) с высокой стоимостью жизни. Во-вторых, курортные регионы (Ставропольский край, Калининградская область). В-третьих, регионы с небольшим объемом предложения на вторичном рынке (Ингушетия, Карелия), а также Ленинградская область. Цены здесь увеличились в два раза и более. Максимальный рост — в Магаданской области (в 5 раз), а среди регионов с большим объемом предложения — в Ставропольском крае (в 2,5 раза).

В семи регионах цена 1 кв. м в 2020 году (в ценах 2000-го) сейчас ниже, чем в начале этого века. Это Иркутская область, Красноярский край, Томская, Брянская, Саратовская, Челябинская и Мурманская области.

Минимально (рост — не более 5%) цены изменились еще в 10 регионах: в Дагестане, Ивановской, Новгородской, Владимирской области, Башкирии, Орловской и Тамбовской областях, Калмыкии, ХМАО, Нижегородской области.

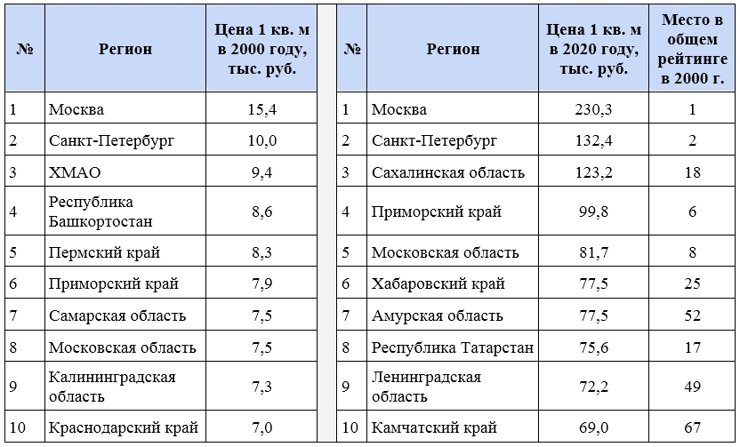

Изменения в десятке регионов — лидеров по ценам на «вторичке»

Топ регионов — лидеров по уровню цен на вторичном рынке за 20 лет изменился. Только четыре субъекта присутствуют в обоих рейтингах: Москва (абсолютный лидер на протяжении всех 20 лет), Санкт-Петербург (в начале 2000-х в отдельные годы уступал ХМАО и Сахалинской области), Приморский край и Московская область.

Сахалинская область, занимающая в настоящее время третье место по стоимости квадратного метра, в 2000 году была лишь на 18-м месте. Но уже за пару лет благодаря росту уровня цен и доходов части жителей в регионе из-за разработки нефтяных и газовых месторождений поднялась на первые позиции в рейтинге, а в отдельные годы даже опережала Санкт-Петербург.

Еще три дальневосточных региона, попавшие в топ-10, — Хабаровский край, Камчатский край и Амурская область. Динамика цен в них соответствует общероссийской, но за счет высокой стоимости жизни на Дальнем Востоке цены здесь выше.

Ленинградская область в начале 2000-х была лишь во второй половине рейтинга и на протяжении 20 лет постепенно поднималась все выше вместе с развитием жилищного строительства в агломерации Санкт-Петербурга — до 2010-х годов петербургским застройщикам хватало границ города. Татарстан уже в 2000 году занимал довольно высокую позицию. ХМАО, Краснодарский край и Башкортостан, которые были в десятке лидеров в 2000 году, в 2020-м в него не вошли, но по-прежнему занимают в рейтинге высокие места. То же касается Калининградской области и Пермского края.

Таким образом, в настоящее время среди самых дорогих регионов по уровню цен на вторичном рынке оказалось больше дальневосточных субъектов за счет высокой стоимости жизни, а также добавилась Ленинградская область благодаря развитию жилищного строительства вокруг Санкт-Петербурга.

Топ-10 регионов по уровню цен на вторичном рынке в 2000 и 2020 годах

Расчеты Циан.Аналитики по данным Росстата

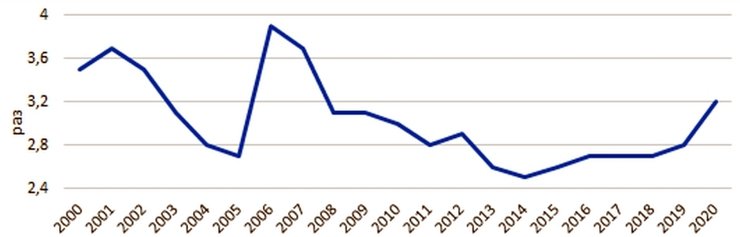

Соотношение цен на жилье в разных регионах в 2020 году близко к уровню 2000-го

Аналитики Циан подсчитали, как изменилось соотношение цен* между регионами за 20 лет.

* Для каждого года были получены значения средней стоимости 1 кв. м в 10% самых дорогих и самых дешевых регионах.

В 2000 году ценовой разрыв между регионами составлял 3,5 раза. В 2001-м он немного увеличился (до 3,7 раза), после чего стал сокращаться, достигнув 2,7 раза в 2005 году.

На фоне увеличения популярности ипотечного кредитования после 2005 года разброс стоимости вновь увеличился до рекордных 3,9 раза в 2006 году (в регионах с наибольшей стоимостью квадратного метра — Москве и Санкт-Петербурге — ипотека была более распространена, спрос рос сильнее и разгонял цены).

После кризиса 2008-го соотношение вновь стало выравниваться, достигнув минимума в 2013–2014 годах — тогда разрыв между стоимостью 1 кв. м в 10% самых дорогих и самых дешевых регионов составлял всего 2,5 раза. В последующие годы он колебался на уровне 2,6–2,7 раза, после чего в 2020-м увеличился до 3,2 раза за счет стремительного роста цен на фоне действия льготной ипотеки.

Таким образом, до недавнего времени разброс в стоимости квадратного метра был значительно меньше, чем в начале 2000-х, но за счет опережающего увеличения стоимости в дорогих регионах в 2020 году практически вышел на уровень 2000-го.

Динамика соотношения цен в разных регионах (во сколько раз цена 1 кв. м в 10% самых дорогих регионов выше, чем в 10% самых дешевых)

Расчеты Циан.Аналитики по данным Росстата

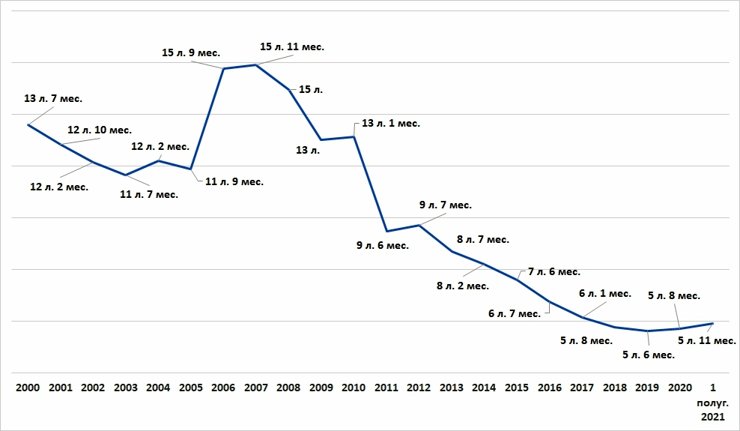

Срок накопления на квартиру за два десятилетия сократился в 2,4 раза

Аналитики Циан посчитали, как изменилась доступность жилья на вторичном рынке за 20 лет. В 2000 году цена «квадрата» в среднем по России составляла 6,59 тыс. рублей, средняя заработная плата — 2,22 тыс. рублей. Для того чтобы накопить на стандартную квартиру площадью 55 кв. м, требовались 163 такие зарплаты, или 13 лет и 7 месяцев, — при условии, что вся сумма идет на сбережения для покупки квартиры.

В 2001 году нужно было уже 12 лет и 10 месяцев, в 2002 году — 12 лет и 2 месяца, в 2003-м — 11 лет и 7 месяцев. То есть размер заработной платы рос быстрее, чем стоимость 1 кв. м.

Правда, необходимо уточнить: за 20 лет средняя зарплата из статистических данных не только выросла, но и стала правдоподобнее отражать реальность за счет сокращения доли серых доходов в конвертах.

В 2004–2005 годах для того, чтобы накопить на жилье, также понадобилось бы около 12 лет.

После того как более широкое распространение получила ипотека, которая привела к стремительному развитию рынка и росту стоимости «квадрата», срок сбережения средств на жилье увеличился в 2006-м до 15 лет и 9 месяцев, а в 2007 году — до 15 лет и 11 месяцев (это самое большое значение за 20 лет).

В 2008–2009 годах на фоне мирового финансового кризиса цены на вторичном рынке снизились на 11%, в то время как уровень заработной платы просел только на 4,5%. В результате доступность жилья возросла: в 2009-м индекс составлял 13 лет. В последующие годы срок накопления сокращался в среднем на полгода, достигнув в 2019-м 5 лет и 7 месяцев (минимальное значение за 20 лет).

В прошлом году срок накопления вновь возрос из-за быстрого увеличения цен до 5 лет и 8 месяцев в 2020 году, а затем — до 5 лет и 11 месяцев в I половине 2021-го. Таким образом, за 20 лет срок накопления на квартиру сократился более чем в два раза, жилье стало доступнее.

Динамика среднего срока накопления на типовую квартиру (55 кв. м, вторичный рынок) в 2000–2021 годах

Расчеты Циан.Аналитики по данным Росстата

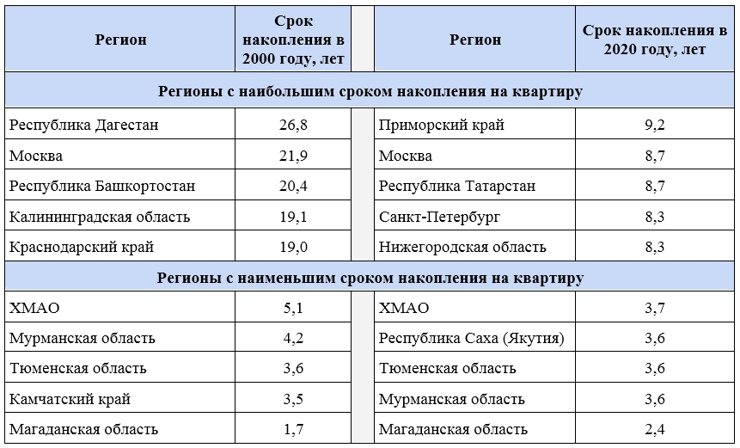

Лидеры по доступности жилья почти не изменились

В начале 2000-х годов дольше всего пришлось бы копить на квартиру жителям Дагестана (26 лет и 8 месяцев) — цены на жилье здесь были не очень высокие (ниже среднероссийских), но и заработная плата была на низком уровне.

Высокий срок накопления был также в Москве (21 год и 9 месяцев) и в Башкортостане (20 лет и 4 месяца), которые лидировали по стоимости «квадрата». Самым доступным жилье было для жителей регионов с высоким уровнем зарплат: в Магаданской области (накопить можно было за 1 год и 7 месяцев), Камчатском крае (3 года и 5 месяцев) и Тюменской области (3 года и 6 месяцев).

К 2006 году все более популярным становится ипотечное кредитование — столица выходит на первое место по длительности накопления на квартиру (25 лет и 8 месяцев), за ней следуют Башкортостан (25 лет и 4 месяца) и Нижегородская область (20 лет и 6 месяцев). Лидерами по доступности жилья остаются Магаданская область (3 года и 4 месяца) и Камчатский край (5 лет и 5 месяцев), также к ним добавляется Ингушетия (7 лет и 5 месяцев) с минимальным уровнем цен на «вторичке» среди всех регионов.

Во время кризиса 2008–2009 годов Москва по-прежнему занимала лидирующую позицию по срокам накопления (21 год и 8 месяцев), далее следовали Дагестан (18 лет и 5 месяцев) с минимальным показателем заработной платы среди всех регионов и Краснодарский край (16 лет и 5 месяцев), где с 2007 года резко подскочили цены на жилье.

Самое доступное жилье оставалось в Магаданской области (4 года и 1 месяц) и Камчатском крае (5 лет и 3 месяца), а также в Мурманской области (4 лет и 9 месяцев).

Начиная с 2018 года Москва перестает быть регионом с самым недоступным жильем (копить нужно было 9 лет и 4 месяца) — ее опережает Приморский край (9 лет и 5 месяцев). Далее следует Нижегородская область (8 лет и 6 месяцев). Лидеры по доступности — Магаданская область (2 года и 5 месяцев), Тюменская область и ХМАО (по 3 года и 7 месяцев).

Сейчас лидерами по доступности являются Магаданская область (2 года и 4 месяца), Тюменская и Мурманская области (по 3 года и 6 месяцев). Низкий срок накопления также в ХМАО, Якутии и Камчатском крае (не более 4 лет). Аутсайдеры по доступности — Приморский край (9 лет и 2 месяца), Москва и Татарстан (по 8 лет и 7 месяцев). Также долго придется копить жителям Санкт-Петербурга, Нижегородской области, Дагестана (более 7 лет).

За 20 лет срок накопления сильнее всего снизился в Дагестане и Саратовской области (более чем в три раза) за счет того, что размер заработной платы здесь рос более быстрыми темпами, чем цены на жилье. В четырех регионах (Магаданская область, Камчатский край, Бурятия и Забайкальский край) доступность, наоборот, немного снизилась за счет опережающего роста стоимости жилья.

Лидеры и аутсайдеры по доступности жилья

Расчеты Циан.Аналитики по данным Росстата

Расчеты Циан.Аналитики по данным Росстата

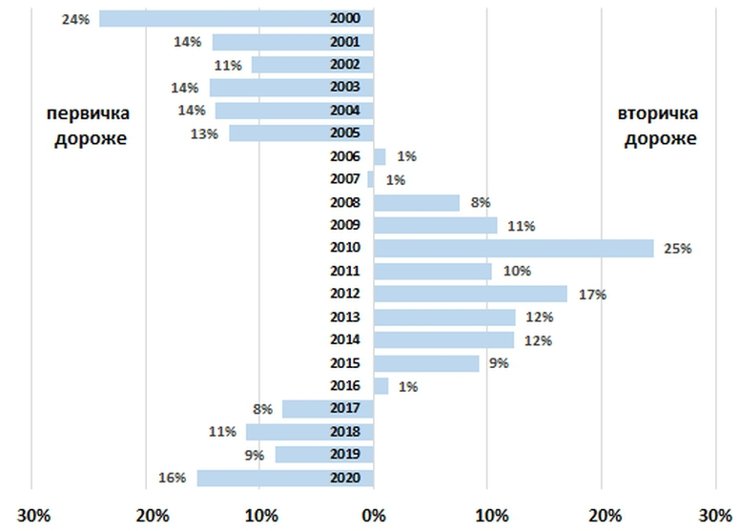

«Первичка» снова дороже

В 2000 году цена 1 кв. м на вторичном рынке в среднем по России была примерно на четверть меньше, чем на первичном: 6,6 против 8,7 тыс. рублей. Тогда первичный рынок был еще плохо развит, объем предложения на нем был минимален. До 2006-го ценовой разрыв между «первичкой» и «вторичкой» сохранялся, но сократился меньше: новостройки были дороже на 10–15%.

В 2006–2007 годах на фоне развития ипотечного кредитования соотношение цен выровнялось. Доля первичного рынка в общем объеме ипотечных кредитов тогда составляла не более 10% (против четверти сегодня). Поэтому на вторичный рынок программа оказала большее влияние: стоимость «квадрата» выросла сильнее.

Опережающий рост продолжился и в 2008 году до начала кризиса, после чего цены рухнули. В последующие годы восстановительного роста (с 2012 по 2014 год) стоимость «квадрата» на вторичном рынке оставалась выше, чем на «первичке», в среднем на 13%.

Во время кризиса 2015 года цены на жилье вновь просели, и разрыв между двумя рынками начал сокращаться: в 2015-м новостройки были еще на 9% дешевле, а в 2017 году — уже на 8% дороже.

И в кризис 2008–2009 годов, и в кризис 2014–2015-х вторичный рынок пострадал сильнее, чем первичный. Но в первом случае цены на «вторичке» оставались выше за счет большего распространения там ипотечного кредитования, а значит, и повышенного спроса.

После кризиса 2014–2015 годов цены на новостройки увеличивались более быстрыми темпами: на это повлияло и широкое распространение ипотечного кредитования (в том числе с льготными программами), и введение эскроу-счетов в 2019 году, и изменение структуры предложения (появлялись новые дорогие предложения высокого класса).

Соотношение стоимости 1 кв. м на первичном и вторичном рынках в 2000–2020 годах

Расчеты Циан.Аналитики по данным Росстата

Ажиотажный спрос на фоне действия льготной ипотеки в 2020 году привел к стремительному росту цен на первичном рынке недвижимости. «Вторичка» дорожала вслед за новостройками, но более сдержанными темпами. В результате по итогам года в ⅔ регионов цены на первичном рынке сейчас выше, чем на вторичном.

Максимальные различия в Якутии (новостройки в 1,5 раза дороже), Иркутской области (в 1,4 раза) и Белгородской области (в 1,3 раза). «Вторичка» существенно дороже в Дагестане (в 1,6 раза), Кабардино-Балкарии (в 1,4 раза) и Забайкальском крае (в 1,2 раза).

Курсы валют и законы: что влияло на динамику цен в XXI веке

В начале 2000-х годов рынок недвижимости восстанавливался после кризиса 1998–1999-го. Кризис сильно сказался на ценах: в 1999 году падение стоимости «квадрата» в долларовом выражении (в те годы доллар был основной валютой на рынке недвижимости) в крупнейших городах России составляло до 30–40%. В Москве цены упали на 26%, в Санкт-Петербурге — на 35%, в Нижнем Новгороде — на 41%, в Екатеринбурге — на 34%.

В 2000 году стоимость «квадрата» в Москве составляла $720, в Санкт-Петербурге — $370, в других крупных городах — ~$150–300.

Период с 2000 по 2007 год можно считать золотым для российской недвижимости: вместе с началом общего подъема экономики начал восстанавливаться и рынок — увеличивались покупательский спрос и цены в долларовом выражении. Так, к концу 2001 года средняя стоимость «квадрата» в Москве достигла $930, в Санкт-Петербурге — $500.

Началось бурное развитие первичного рынка: устойчивый рост спроса и цен подстегнули жилищное строительство (в 1998 году в стране было введено 30,7 млн кв. м жилья, в 2002-м — 33,8 млн кв. м, а в 2005 году — уже 43,6 млн кв. м).

Рынок перешел на качественно новый уровень: началось развитие законодательной базы, вырос уровень конкуренции, объем предложения увеличился и стал более разнообразным (от массовой панельной застройки до индивидуальных проектов).

Рост спроса, и, как следствие, увеличение цен и на «первичку», и на «вторичку» продолжалось в 2002–2004 годах. В 2002-м стоимость 1 кв. м в Москве превысила психологически важный рубеж $1 тыс. В итоге цены выросли настолько, что часть покупателей уже не могла позволить себе покупку: в 2005 году средняя цена «квадрата» в столице равнялась $2,04 тыс., в Санкт-Петербурге — $1,18 тыс., в Екатеринбурге — $1,06 тыс., в Новосибирске — $1,01 тыс., в Уфе — $1 тыс., в Тюмени — $860, в Нижнем Новгороде — $720.

Развитие ипотеки и обманутые дольщики

Снижение платежеспособного спроса на жилье подстегнуло развитие механизмов ипотечного кредитования. Ипотека в современном ее понимании появилась в 2005 году — после принятия нового Жилищного кодекса, ведь до этого действовал документ с аналогичным названием, выпущенный в начале 1980-х. Средневзвешенная ставка в валюте на конец года составляла 11,8%, в рублях — 14,9%.

Ипотечное кредитование привело к повышению спроса на первичном рынке, а также к последующему росту цен. В 2006 году цены в долларовом выражении были в два раза выше, чем в 2005-м ($4,19 тыс. в Москве и $2,39 тыс. — в Санкт-Петербурге).

В том же году вступил в силу Федеральный закон № 214-ФЗ «Об участии в долевом строительстве…». Его главной задачей было четко регламентировать долевое строительство и защитить граждан-инвесторов. С середины 1990-х застройщики освоили продажу жилья на стадии котлована, то есть строили жилье фактически за счет покупателей. При этом права последних не были защищены — долгое время договоры между покупателями и компаниями не регистрировались в органах власти.

Из-за того что многие объекты так и не были реализованы, ситуация с обманутыми дольщиками к 2005 году оказалась критической. Власти рассчитывали, что закон снизит риски дольщиков, но в первое время его действие никак не сказалось на рынке.

Закон существенно усложнил застройщикам привлечение денег, в результате чего компании начали продавать квартиры в обход закона (через векселя, предварительные договоры на право заключения договора купли-продажи и т. д.). Лишь с поправками, внесенными в последующие годы, проблема была частично решена.

Уменьшение рисков в долевом строительстве, развитие ипотечного кредитования и благоприятная общеэкономическая ситуация обеспечили рынку недвижимости развитие в 2005–2007 годах. Всё это время цены на квартиры повышались, росли объемы ввода нового жилья, увеличивалось количество сделок.

Динамика цены 1 кв. м в Москве и Санкт-Петербурге в 1999–2007 годах, $

По данным Циан.Аналитики

По данным Циан.Аналитики

С 2007 года рынок недвижимости начал переходить на номинирование цен в рублях. В валюте рассчитывались цены только в элитном жилье в Москве и Санкт-Петербурге (эта практика окончательно исчезла лишь после девальвации рубля в 2014–2015 годах). К этому времени стоимость «квадрата» в среднем по России составляла 47,5 тыс. рублей на первичном рынке и 47,2 тыс. рублей — на вторичном. В Москве — 113,5 и 127,9 тыс. рублей соответственно, в Санкт-Петербурге — 80,3 и 59 тыс. рублей.

Цены достигли максимума накануне кризиса 2008 года, после чего рухнули на 30–35% в долларах, на 10–15% в рублях: в середине 2009-го спад был сильнее, но позже цены вновь начали подрастать. Вслед за сократившимся спросом банки, неуверенные в стабильности финансового положения потенциальных заемщиков, ужесточили условия ипотеки. В результате покупатели предпочли выжидать дальнейшего падения цен, сведя к минимуму и без того невысокий спрос.

В 2008 году стоимость 1 кв. м «первички» в среднем по стране была равна 52,5 тыс. рублей, а в 2009-м — 47,7 тыс. рублей. «Вторичка» в среднем стоила 56,5 и 52,9 тыс. рублей за 1 кв. м соответственно.

В Москве цены просели лишь к 2011 году («первичка» — 129,5 тыс. рублей за «квадрат» против 144,3 тыс. рублей в 2010-м, «вторичка» — 163,2 против 170,1 тыс. рублей), в Санкт-Петербурге — к 2010-му («первичка» — 78,2 против 90,2 тыс. рублей в 2009 году, «вторичка» — 80,1 против 84,2 тыс. рублей).

Динамика цены 1 кв. м в Москве, Санкт-Петербурге и в среднем по России в 2007–2020 годах, тыс. рублей

Расчеты Циан.Аналитики по данным Росстата

Расчеты Циан.Аналитики по данным Росстата

Особенностью кризиса 2008–2009 годов было относительно быстрое восстановление по сравнению с кризисом 1998-го. Цены, объем сделок и темпы строительства начали расти уже в конце 2011 года (тогда «квадрат» в новостройках стоил 43,7 тыс. рублей, на вторичном рынке — 48,2 тыс. рублей).

В 2012-м квадратный метр был дороже примерно на 10%, чем в 2011 году (с поправкой на инфляцию — примерно на 4%) и достиг показателей 48,2 тыс. на «первичке» и 56,4 тыс. рублей — на «вторичке».

В 2013–2014 годах цены продолжали расти, но этот рост происходил за счет инфляции. На кризис 2014 года рынок недвижимости отреагировал так же, как и в предыдущие годы: снижением цен, сокращением спроса, уменьшением темпов строительства.

В 2015 году с поправкой на инфляцию стоимость «квадрата» снизилась примерно на 15%. На первичном рынке он стоил 51,5 тыс. рублей, на вторичном — 56,3 тыс. рублей. С 2016 года цены вновь начали расти — эта тенденция сохраняется до сих пор.

В 2020 году была объявлена льготная ипотека на покупку квартиры на первичном рынке, что привело к ажиотажному спросу и последующему росту цен. В апреле 2020-го (тогда была утверждена ипотека) стоимость «квадрата» в Москве составляла 203,2 тыс. рублей, а спустя год — уже 251,8 тыс. рублей — за год цены на новостройки увеличились почти на четверть. Подобные темпы роста за 20 лет были только в 2006 году, когда развивались механизмы ипотечного кредитования.

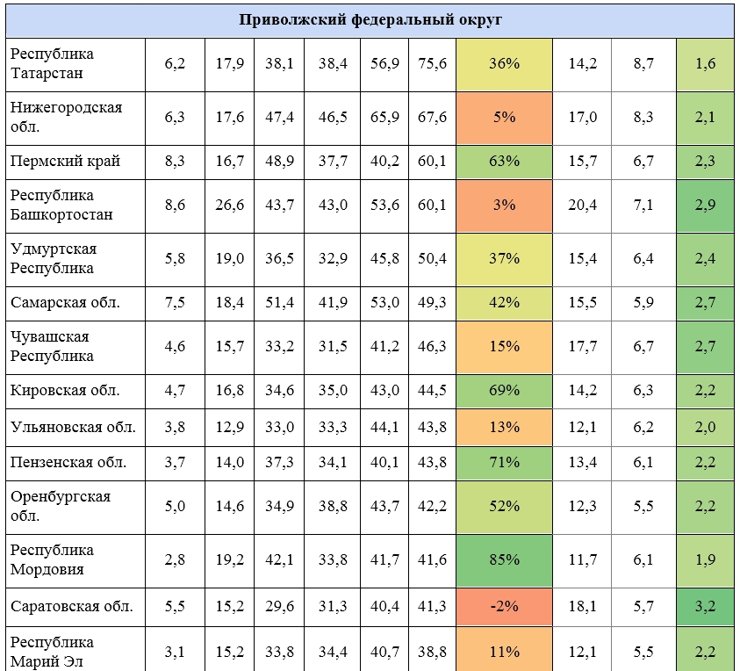

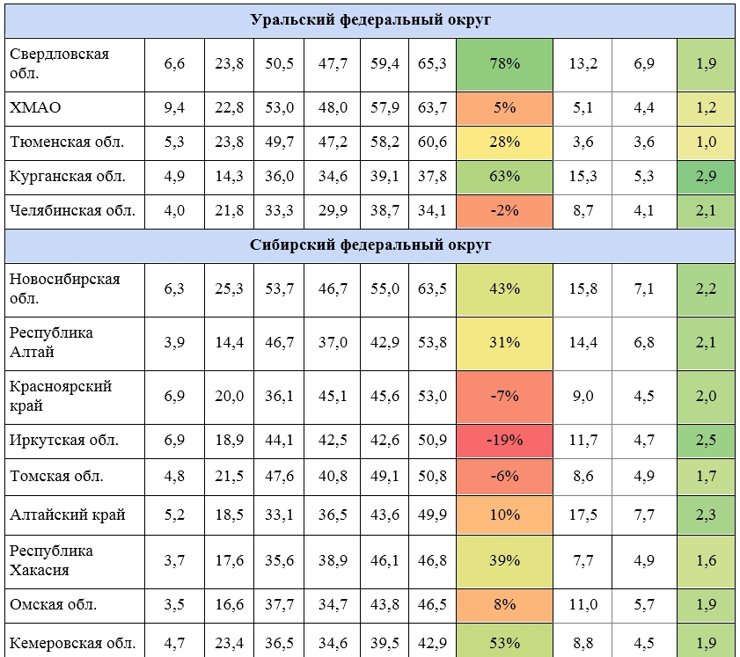

Цена «квадрата» на вторичном рынке и доступность жилья по регионам России

Расчеты Циан.Аналитики по данным Росстата